사모펀드 소유업체 대부분 가맹점에 전가

민관협의체 내달 첫 회의…대폭 손질 예고

[세종=뉴스핌] 이정아 기자 = 사모펀드가 소유한 프랜차이즈 업체가 가맹점주에게 모바일상품권 수수료를 전가하는 사례가 발생하자 공정당국이 칼을 빼 들었다.

카카오톡 선물하기를 통해 주고받는 기프티콘의 경우 브랜드별로 수수료율이 최소 5~11%까지 벌어지는 데 대부분의 프랜차이즈 업체가 이를 가맹점주에 전가하는 이른바 '갑질행위'가 확인됐기 때문이다.

공정위는 모바일상품권 거래액이 연 10조를 돌파한 만큼 부당이익 수취 우려가 큰 사모펀드 소유 프랜차이즈 업체의 불공정행위를 집중 점검하고 이를 개선한다는 취지다.

◆ 카톡 입점 브랜드 기프티콘 수수료 천차만별…신용카드와 10배 차이

21일 공정위에 따르면 사모펀드 소유 프랜차이즈 업체는 사모펀드 특성상 실적을 최대로 올린 뒤 다시 팔아 이익을 얻기 때문에 홍보 등 판촉 비용을 가맹점주에게 넘기는 일이 빈번하다.

특히 최근 들어서 기프티콘으로 알려진 모바일상품권 수수료를 가맹점주에 100% 전가한 사례가 적발되면서 공정위는 사모펀드 소유 프랜차이즈 업체에 대한 집중 조사에 들어갔다.

|

일례로 전국가맹점주협의회가 공개한 카카오 선물하기 브랜드별 수수료 및 분담 비율 현황을 보면 지난해 9월 기준 모바일상품권 수수료율은 최저 5%에서 최대 11%까지 천차만별이었다.

저가 커피 브랜드인 이디야의 경우 카카오 선물하기를 통해 아이스 아메리카노 3200원짜리 기프티콘을 구매하면 160원(5%)의 수수료를 내야 한다. 반올림피자의 경우 불고기피자와 콜라 500ml가 세트인 1만9400원짜리 기프티콘을 구매하면 2134원(11%)의 수수료를 납부해야 한다.

다만 이디야의 경우엔 160원의 수수료 중 가맹점과 본사가 각각 80원(2.5%)씩 부담하지만 반올림피자는 가맹점이 수수료 2134원(11%)을 모두 부담해야 한다. 모바일상품권에 대한 수수료를 본사가 가맹점에 떠넘겼기 때문이다.

공정위는 사모펀드 소유 프랜차이즈 업체들이 가맹점주에게 모바일상품권 수수료를 다른 업체와 비교해 상대적으로 더 많이 떠넘긴다고 보고 있다. 실제로 수수료를 가맹점이 100% 부담하는 메가커피도 사모펀드 소유 업체다.

여기에 모바일상품권에 대한 수수료 기준이 불투명해 불공정하다는 지적도 제기됐다. 통상 신용카드 수수료율은 사업장 매출에 따라 0.5~1.5% 수준인 것과 비교해 모바일상품권의 수수료율은 최소 5%에서 최대 11%까지 열 배가 넘는 차이를 기록한다.

박성용 전국가맹점주협의회 정책팀장은 "모바일상품권의 경우 가맹점주는 발행에 관여하지도 않고 의무만 부담하고 있는 실정"이라며 "모바일상품권의 수수료율을 신용카드 정도의 만큼 낮추는 것이 필요하다"고 강조했다.

◆ 모바일상품권 거래액 10조 돌파…내달 '민관협의체' 첫 토론

상황이 이렇다 보니 카카오톡 등 모바일상품권을 통해 매출을 올리는 자영업자들의 시름은 깊어져만 가고 있다. 신용카드와 모바일상품권 수수료의 편차가 크다 보니 한쪽은 매출이 늘어도 그에 비례해 수수료율도 높아지는 현상이 발생하고 있어서다.

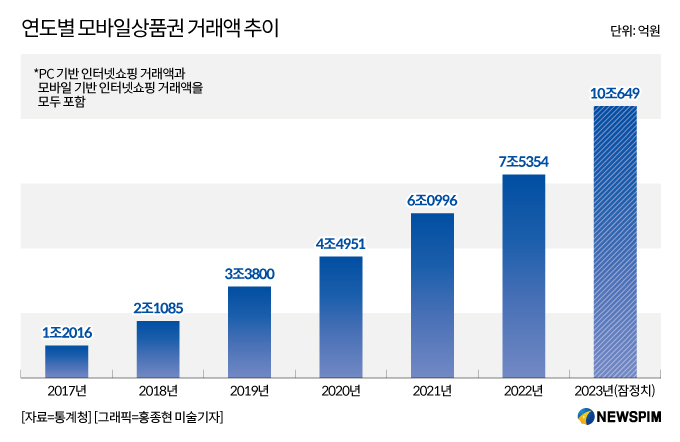

통계청에 따르면 모바일상품권 거래액은 2017년 1조2016억원에서 매년 꾸준히 1조씩 성장하다가 2021년 6조996억원으로 껑충 뛰었다. 이후 2022년 7조5354억원에서 지난해(잠정치) 10조649억원을 찍으면서 10조 시장으로 우뚝 섰다. 하나의 '산업'으로 분류할 만큼 시장이 증폭된 것이다.

|

코로나19 시기 온라인 거래가 활발해지면서 모바일상품권 거래액이 급증했지만 자영업자는 이를 마냥 반길 수는 없는 처지다. 박 팀장은 "모바일상품권 시장이 커지면서 결제수단 기능을 대체하고 있다"며 "일부 투썸플레이스 매장의 경우 전체 매출의 30%가량이 모바일상품권으로 이뤄지고 있다"고 귀띔했다.

공정위는 프랜차이즈 업체들의 모바일상품권 수수료 떠넘기기를 갑질 행위로 보고 있다. 가맹점주 동의 없이 판촉 행사를 하면서 가맹점주에게 그 비용(수수료)을 100% 전가하는 행위는 공정거래법을 위반한 것이라는 뜻이다.

이에 공정위는 프랜차이즈 본사와 가맹점주, 소비자단체, 관계 부처 등으로 구성된 민관협의체를 발족하고 모바일상품권의 수수료율에 대한 손질에 나선다. 공정위는 현재 민관협의체 구성을 확정하고 내달 중순 첫 토론회를 연다.

공정위 관계자는 "내달 진행될 토론회에서는 모바일상품권 거래 관행과 관련한 다양한 이야기들이 오고 갈 예정"이라며 "프랜차이즈협회, 가맹점주협회 등 다양한 이해관계자와 다함께 논의해 보자는 취지"라고 전했다.

plum@newspim.com