임차인 우위 시장 본격화 전망

물류센터 조정 지속되나 국내투자 재개

호텔은 관광 수요에 호황 지속

[서울=뉴스핌] 정영희 기자 = 금리 인하 기대가 약화되는 가운데 올해 국내 상업용 부동산 시장은 자산 유형별로 상반된 흐름을 보일 전망이다. 오피스는 공급 부담 속에서도 임차 수요가 유지되는 반면, 물류센터는 과잉공급 조정 국면이 이어지고 있다. 호텔은 외국인 관광 수요 회복에 힘입어 비교적 빠른 정상화 흐름을 나타내는 모습이다.

2일 상업용 부동산 전문기업 '젠스타메이트'는 '2026년 상업용 부동산 중장기 전망' 보고서를 통해 이 같이 밝혔다.

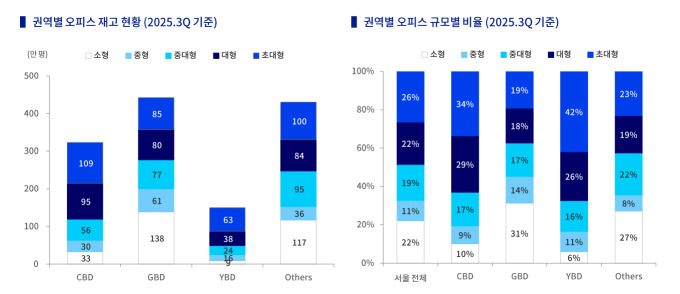

서울 오피스 시장은 중장기적으로 공급 부담이 확대될 것으로 보인다. 서울 전체 오피스 누적 공급 면적은 약 445만㎡ 수준이며, 이 가운데 GBD(강남권)가 약 33%를 차지하는 최대 공급 권역으로 나타났다. 2030년 전후 초대형 개발 프로젝트가 집중되면서 공급 피크가 형성될 가능성이 크다.

수요 측면에서는 완만한 회복 흐름이 이어지고 있다. 금융·보험업, 정보통신업, 전문·과학기술 서비스업을 중심으로 임차 수요가 유지되며, AI·데이터 관련 산업의 확장이 기존 오피스 수요를 대체하기보다는 고도화시키는 방향으로 작용하고 있다는 평가다.

임대료 상승 여력은 제한적이다. 김규진 젠스타메이트 리서치센터장은 "서울 오피스 평균 임대료 상승률은 연 1~2%대 수준으로 회귀할 것"이라며 "임대인 우위 시장에서 신규 임차인 확보보다 기존 임차인 유지 전략이 중요해질 것으로 보인다"고 말했다.

물류센터 시장은 명확한 조정 국면에 진입했다. 전국 물류센터 누적 공급 면적은 2020년 이후 급격히 확대됐으며, 연평균 공급량은 한때 약 86만㎡ 수준까지 증가했으나 점차 감소 추세다. 수도권 기준 2025년 신규 공급 면적은 약 191만㎡로, 2024년 대비 48% 수준에 그쳤다.

공급 부담의 여파로 상온 물류센터 평균 공실률은 9.8%, 저온 물류센터는 43.7%로 집계됐다. 저온 물류시설은 임대료 하락 압력과 함께 지역별 격차가 확대됐지만 프라임 입지, 자동화 적용이 가능한 대형 센터를 중심으로는 흡수가 빠르게 진행되고 있다. 김 센터장은 "물류센터를 단순 부동산이 아닌 인프라 자산으로 재정의하고, 2차전지·반도체·바이오 등 특수 수요에 대응하는 방향으로 시장 구조 전환이 필요하다"고 설명했다.

호텔 시장은 상업용 부동산 자산군 가운데 가장 뚜렷한 회복세를 보이고 있다. 2025년 외국인 관광객 수는 약 1050만명으로, 2019년 대비 약 86% 수준까지 회복했다. 일본·중국·미국을 중심으로 방한 수요가 확대되고 있으며, 20~30대 개별 여행객 비중 증가가 특징으로 꼽힌다.

수요 회복에 힘입어 호텔 매출과 투자 여건도 개선되고 있다. 호텔 거래 규모는 2022년 정점을 찍은 이후 조정 국면을 거쳤으나, 내년부터 점진적인 회복 흐름이 예상된다. 보고서는 향후 상업용 부동산 시장을 관통하는 키워드로 '선별'을 제시했다. 오피스는 입지·임차인 구성, 물류센터는 시설 경쟁력과 정책 수요 연계 여부, 호텔은 관광 수요 구조 변화에 따른 차별화 전략이 핵심이 될 것이라는 분석이다.

김 센터장은 "금리 인하 속도가 완만해질 것으로 예상되는 만큼, 단기 가격 반등보다는 자산별 체력과 현금흐름 안정성을 중심으로 한 중장기 접근이 요구된다"고 말했다.

chulsoofriend@newspim.com