경기청년 사다리금융 등 정책 상품, 채무조정 프로그램 영향

李대통령 "잔인하다" 지적에 은행별 포용금융 확대, 금리체계에 영향

[서울=뉴스핌] 전미옥 기자 =하나은행과 우리은행의 마이너스통장(신용한도대출)에서 신용등급이 낮은 차주가 오히려 더 낮은 금리를 적용받는 '금리역전' 현상이 관측되고 있다. 정책금융과 포용금융 등 정책 상품 취급이 늘어난 영향이다. 자칫 신용도에 따라 금리가 결정되는 시장 질서가 훼손될 수 있다는 우려가 나온다.

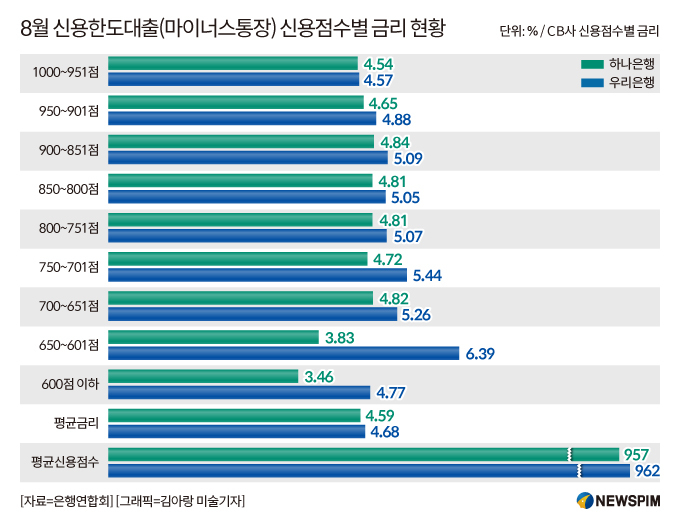

23일 금융권에 따르면 하나은행이 지난 8월 신규 취급한 마이너스통장(신용한도대출) 가운데 신용점수 600점 이하의 최저 신용자의 금리가 평균 3.52%로 집계됐다. 이는 신용등급 1000~951점 구간의 최고 신용자 취급 금리 4.54%와 950~901점 구간의 평균 금리 4.64%보다 더 낮은 수준이다. 신용등급 600점 이하의 최저 수준인 차주가 최고 신용자보다 오히려 낮은 금리로 대출을 받은 셈이다.

|

같은 달 우리은행의 마이너스통장 대출 실행 분에서도 비슷한 현상이 나타났다. 신용점수 600점 이하의 마이너스통장 평균 금리가 4.68%로 집계됐다. 이는 신용점수 1000~951점 구간 평균 금리(4.57%)보다는 높지만 그다음 구간은 950~901점 평균 금리(4.88%)보다 낮은 수준이다. 650점~600점 구간 금리(6.39%)와 1.71%p 차이가 벌어진다.

하나은행과 우리은행에서 금리 역전 현상이 발생한 요인은 '정책금융' 때문이다. 원칙상 시장 논리에 따라 신용등급이 낮을수록 높은 대출금리가 책정된다. 그런데 서민, 저신용자 등을 지원하는 정책금융 상품 취급이 늘면서 최저 신용자가 고신용자보다 낮은 금리를 받는 금리 왜곡 현상이 발생했다.

하나은행의 경우 경기도와 진행하는 '경기 청년 기회사다리 금융' 사업 영향이 컸다. 해당 상품은 만 25세~39세 경기도 거주 청년 대상의 금융상품으로 우대금리 적용 예금과 최대 500만원의 저금리(협약 금리 연 3.772%) 한도 거래 대출(마이너스통장)을 하나의 계좌로 이용할 수 있도록 설계됐다. 지난 4월 10만 명 공급을 목표로 2차 판매를 개시, 수요가 몰리면서 마이너스통장의 최저 신용자 평균 금리를 끌어내렸다.

하나은행 관계자는 "시중은행 가운데 하나은행이 유일하게 경기도와 함께 시행하는 상품 때문이다"라며 "대상자인 대학생 등 청년층의 신용점수가 높지 않아 왜곡이 일어난 것으로 현재 한도는 남아 있는 상황이다"라고 말했다.

우리은행도 생활 안정 자금 대출 등 해당 기간 정책금융 및 채무 조정 프로그램 실행으로 인해 저신용자 금리가 줄었다는 입장이다. 우리은행 관계자는 "주부, 대학생 등을 위한 생활 안정 자금 관련 한도 대출 등 정책금융을 취급한 실적이 일부 있어 저신용자 대출이 낮게 설정됐다"라고 설명했다.

금융권에서는 이 같은 금리 역전 현상이 일부 은행만의 사례가 아니라고 말한다. 정부의 포용금융 확대 기조에 따라 최근 금융 그룹 차원에서 속속 포용금융 지원 한도를 늘리는 추세이기 때문이다. 관련해 이재명 대통령은 지난달 국무회의에서 연 15.9%인 서민금융상품 최고 금리를 보고 "잔인하다"고 지적하며 제도 개선을 주문하기도 했다.

포용금융 등 정책금융 한도가 확대되고 있는 만큼 은행 대출상품에서 금리 왜곡 현상은 한동안 이어질 것으로 예상된다.

실제 우리금융은 정부 기조에 맞춰 지난달 2030년까지 5년간 총 80조원을 투입하는 '우리금융 미래 동반 성장 프로젝트'를 발표했다. 기업 대출 등 생산적 금융에 73조원을, 저소득층 등 사회적 약자를 지원하는 포용금융에 7조원을 할당했다. 하나금융그룹도 이달 공개한 '하나 모두 성장 프로젝트'를 통해 총 100조원 지원책을 내놨다. 생산적 금융에 84조원을, 포용금융에 16조원을 배치했다.

KB금융그룹은 지난달 '그룹 생산적 금융 협의회'를 출범, 생산·포용적 금융 전략 방향에 대한 구체적인 방안 마련에 착수했다. 신한금융도 같은 달 주력 계열사 신한은행 내 전담 애자일(Agile) 조직을 꾸려 생산적 금융 계획안 수립에 나섰다.

문제는 포용금융 등 정책성 자금이 시중은행의 금리 산정 공식을 교란하고 있다는 점이다. 장기적으로 정상적인 신용 인센티브 체계가 무너질 수 있다는 우려도 나온다. 취약계층의 금융 접근성을 높이는 효과가 있지만 은행의 내부 리스크 모델이 교란돼 결국 시장 전체의 금리 신뢰도가 떨어질 수 있다는 지적이다. 또 고신용 차주에게 낮은 금리 혜택을 주고, 저신용 차주는 높은 금리를 부담하게 하는 금융의 기본 원칙이 흐려질 위험이 있다.

금융권 한 관계자는 "포용금융 확대 국면에서 일부 금리가 왜곡되는 것은 불가피한 면이 있다"라며 "금융 사각지대 해소를 위한 보완수단이 필요하지만 자칫 성실하게 대출을 상환하는 사람들의 유인을 약화시킬 수 있어 우려스럽다"고 말했다.

romeok@newspim.com