공사비 증액분보다 이자 등 금융비용 부담이 커진 것으로 보여

부동산원, 서울시 정비사업 코디네이터 등 공공 역할 확

[서울=뉴스핌] 정영희 기자 = 시공사의 공사비 증액 요구를 꼼꼼히 따져 수용하던 수도권 주요 정비사업 조합이 최근 잇단 합의에 나서고 있다. 공사비 증액을 이유로 시공사와 의견이 부딪치는 기간 불어나는 이자 부담이 상당하기 때문이다. 더욱이 시공사의 요구액이 무리하다는 근거를 조합이 명확히 제시하기 어려운 것도 이유로 꼽힌다.

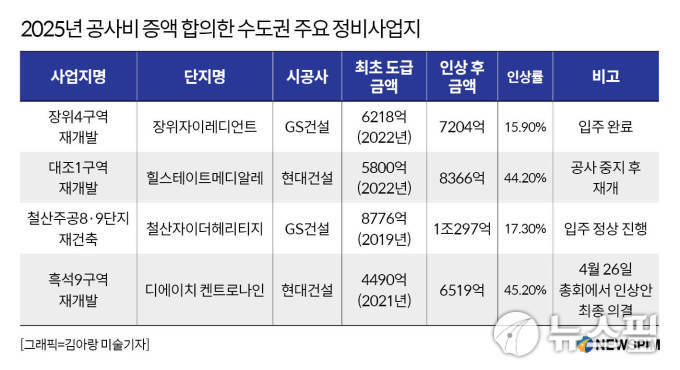

14일 정비업계에 따르면 최근 경기 광명시 철산주공8·9단지 재건축 조합은 시공사인 GS건설에게 공사비 520억원을 올려주기로 했다. GS건설은 당초 1032억원을 증액해달라고 요구했지만, 실제 늘어난 금액은 절반 수준이다.

이 현장은 공사비 증액만 세 번을 겪었다. 2019년 최초 공사비는 8776억원이었다. GS건설은 그로부터 3년 후인 2022년 416억원을 올려달라고 요청한 데 이어 2023년에도 585억원의 추가 증액을 원한다는 공문을 보냈다. 그렇게 조정된 금액은 9777억원이었으나, 올 1월 설계변경에 따라 발생한 공사비와 물가 상승분을 반영한 공사비 조정을 다시 해야 한다는 의견을 조합에 전달했다.

조합 측은 이번 요구까지 받아들이면 조합원 1가구당 약 1억원의 분담금을 추가로 부담해야 한다며 거절했다. GS건설은 곧바로 원만한 합의가 없다면 입주에 지장이 생길 수 있다고 맞섰다. 분쟁이 장기화될 조짐이 보이자 지난달 경기도청 분쟁조정위원회는 조합에 596억원의 추가 공사비 중재안을 제시했다.

조합은 500억원대 아닌 300억원대여야 협상이 가능할 것이라고 주장했으나, 조정위 중재 끝에 중재안보다 약 13%(76억원) 낮은 금액에 증액을 수락했다. GS건설 관계자는 "조정위 등 지자체의 검증과 중재를 통해 조합과 원만히 합의에 이르게 돼 다행"이라고 말했다.

최근 시공사와의 공사비 증액을 둘러싼 다툼을 마무리 지은 조합은 이뿐만이 아니다. 강북권 정비사업 최대어로 불리는 서울 은평구 대조1구역 재개발 조합은 지난달 총회를 통해 공사비를 2566억원 높이는 안건을 의결했다. 기존 금액(5800억원) 대비 44% 인상된 셈이다.

대조1구역은 2022년 10월 착공했지만 조합 집행부 공백으로 인한 내홍과 미수 공사비 1800억원 부담 문제로 지난해 공사 중단을 겪었다. 시공사인 현대건설은 공사 지연으로 인한 손실 비용 보전과 특화설계 등을 이유로 공사비 상승이 불가피하다며 기존 5800억원의 70%가 넘는 3771억원 증액을 요구하고 나섰다. 조합이 이를 거부하면서 양측 간 합의가 불발돼 공사는 물론 분양까지 지연되는 상황이었다.

공사 중단이 장기화하자 서울시는 올 1월 정비사업 코디네이터를 파견, 수 차례 회의를 통해 공사비 합의안을 도출했다. 기존 대비 44% 높은 2566억원을 올려주는 방향으로 대화를 진행해 지난달 말 조합 내 증액 관련 의결을 마쳤다. 공사도 정상화 궤도에 올랐다.

현대건설은 최근 동작구 흑석9구역 재개발 조합과도 공사비 증액 협상에 나섰다. 지난해 사업시행계획이 변경되며 공사 대상 면적이 약 3만5000㎡ 확대되며 투입되는 공사비도 늘어나야 한다는 이유에서다. 2021년 시공사 선정 당시 최초 공사비는 4490억원이었으나, 현대건설과 조합은 45.2%(2029억원) 증가한 6519억원에 우선 합의한 상태다.

공사비 증액 여부는 이달 26일로 예정된 총회에서 확정될 것으로 보인다. 현대건설 관계자는 "우선 큰 틀에서 합의를 마쳤지만 총회 의결을 거쳐야 정확한 증액분 추산이 가능하다"고 말했다.

이밖에 동작구 노량진1구역, 성북구 장위4구역 재개발 조합 등도 올 들어 시공사의 공사비 증액 요구를 수용한 바 있다. 공사비 문제로 갈등을 겪다 결국 시공사와의 결별을 선택한 조합도 적지 않았던 지난해 양상과는 달라진 모습이다. 무조건 저렴한 비용으로 가려다 공사가 중단되면 그 과정에서 발생하는 이자 비용이 더 큰 손해로 다가올 수 있어서다.

'되는 곳만 판다'는 시공사들의 선별 수주 기조가 짙어진 것도 협의 속도가 빨라진 요인 중 하나다. 무턱대고 시공계약을 해지했다간 새로운 회사와 손 잡기도 어려울 뿐더러 최초 금액에서 많게는 두 배가 늘어난 공사비로 새 계약을 맺을 가능성이 작지 않다.

강서구 방화6구역 재개발 조합은 2020년 HDC현대산업개발을 시공사로 선정했으나, 공사비 인상 문제로 분쟁을 겪다 지난해 결국 계약 해지를 결정했다. 이후 시공사 재선정에 나섰지만 두 번의 유찰 끝에 삼성물산 건설부문이 단독 입찰했다.

삼성물산이 제시한 공사비는 3.3㎡당 799만원으로, HDC현산이 가장 마지막에 증액을 제시했던 금액(758만원)보다 5%가량 높다. 여기에 HDC현산이 제기한 손해배상청구 소송에 따른 배상액과 이자, 소송비용을 합하면 조합원이 짊어져야 할 분담금은 더욱 커질 것으로 보인다.

김인만 부동산경제연구소 소장은 "조합이 총회에서 공사비 증액안을 부결하고 새로운 시공사로 교체하려고 해도 낮은 공사비를 받고 참여하려는 건설사가 없다는 것이 더 문제"라며 "이런 유형의 갈등이 지속되면 결국 새 아파트 공급물량 감소로 이어질 수밖에 없다"고 꼬집었다.

공사비 갈등을 중재하는 공공기관이나 지방자치단체의 역할도 점차 확대되는 모양새다. 한국부동산원이 조합 대신 공사비 증액분의 적정성을 검토하고 의사결정에 도움이 되는 정보를 제공하기 위해 2019년 도입한 공사비 검증 제도의 지난해 신청 건수(3분기 기준)는 31건이다. 도입 첫해는 4건에 그쳤지만 2023년 25건까지 뛰었다.

서울시는 2022년 말부터 정비사업 코디네이터를 파견하고 있다. 지난해 6월부턴 리모델링 단지에서 발생한 분쟁까지 조정한다. 2020년 34건이던 파견 건수는 지난해 111건으로 3배 증가했다. 손이 모자라 현재 170명의 민간 전문가 풀을 200명 이상으로 늘리는 방안을 추진하고 있다.

경기도 또한 2023년 말부터 공사비 분쟁 조정 지원을 위해 법률·회계 전문가를 현장에 파견해 왔다. 각 시군이 한 달에 한 번 분쟁 현황 등을 파악한 후 도에 요청하면 전문가 지원이 이뤄지는 식이다.

문제는 합의안이 나오더라도 받아들이는 건 시공사 마음이라는 데 있다. 조합과 시공사 간 시공계약은 민간의 영역이라 공공기관의 중재안은 권고사항일 뿐 법적 효력이 없어서다. 박선구 한국주택학회 이사는 "공사비 검증은 사업시행자가 요청하는 경우에 한하며 결과 역시 강제성을 갖지 않다 보니 민간공사에서 공사비 분쟁을 풀어내기 힘든 것이 사실"이라고 말했다.

chulsoofriend@newspim.com