미 국채 금리 급등, 더 나은 경제전망·공급 증가 때문

[휴스턴=뉴스핌] 고인원 특파원= 미국 중앙은행인 연방준비제도(Fed·연준)가 20일(현지시간) 기준금리를 동결했으나 연내 추가 금리 인상을 예고하는 등 '매파적 동결'에 나섰다.

하지만 이날 이어진 기자회견에서 제롬 파월 연준 의장은 연준의 금리 전망이 반드시 정책 행동에 대한 약속은 아니라며 수위 조절에 나섰다.

◆ 업데이트 점도표 '나아진 경제 전망' 반영...연착륙 가능하다고 판단

이날 금리 결정 후 기자회견에서 파월 의장은 업데이트된 점도표에 대해 "실제 (이뤄질) 계획이라고 말하고 싶지는 않다"며 "대신 경제가 몇 달 전 예상보다 나아질 것이라는 (연준) 위원들의 견해를 반영한 전망"이라며 수위 조절에 나섰다.

반드시 점도표 상의 최종금리에 맞춰 연준이 움직이지는 않을 것이라는 점을 짚고 넘어간 것이다.

이어 의장은 금리 인상 여부는 "매 회의마다 결정할 것"이라며 "적절한 경우 금리를 추가로 인상할 준비가 돼 있다"는 기존의 입장을 재차 강조했다.

또 이날 파월 의장은 경제 연착륙 가능성에 대한 자신감도 드러냈다.

이날 업데이트된 경제전망요약(SEP) 자료에서 연준은 올해 미 경제 성장률 전망치를 2.1%로 기존의 0.4%에서 대폭 상향했다.

이와 관련 파월 의장은 일부 요인들은 연준의 통제 밖이지만, 연준의 공격적인 금리 인상에도 불구하고 미 경제가 침체에 빠지지 않을 가능성이 높다고 관측했다.

의장은 "나는 항상 연착륙은 가능한 전망이라고 생각했다"면서 이 같은 전망은 여전히 유효하다고 덧붙였다.

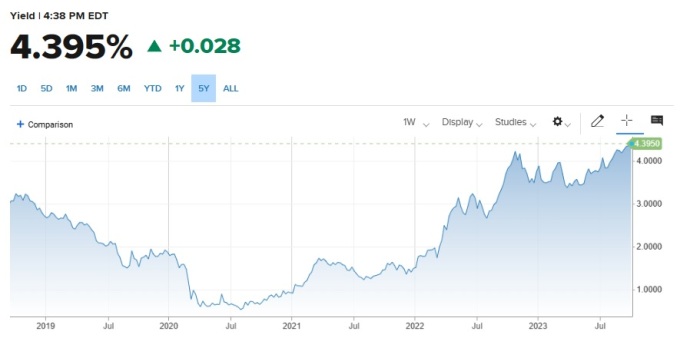

또한 최근 미 국채금리가 급등하고 있지만, 이는 인플레이션에 대한 우려 때문은 아니라고 판단한다고 밝혔다.

최근 미 국채 금리가 급등하며 주가를 압박했는데, 시장 전문가들은 시장이 최근 국제유가 상승에 따른 인플레이션 우려를 반영한 것으로 평가했다.

하지만 이날 의장은 국채 금리 급등은 연준이 인플레이션을 안정시키지 못할 것이라는 시장의 의구심 때문이라기보다는 더 나은 경제 성장 전망과 미 국채 공급이 늘어난 영향을 반영한 결과로 보인다고 말했다.

전날 미 국채 10년물 금리는 4.371%로 지난 2007년 이후 17년 만에 최고치를 기록했으며, 2년물 금리도 5.097%로 지난 2006년 이후 최고로 올랐다.

이날 연준의 최종금리 전망이 예상보다 매파적이라는 평가 속에 금리 결정 발표 전 다소 주춤했던 2년물 금리는 장중 5.152%로 지난 2006년 7월 이후 최고로 치솟았다. 5년물 금리도 4.547%로 2007년 8월 이후 최고로 올랐다.

◆ 9월 금리는 동결했으나 연말까지 0.25%p 추가 인상...'매파적 동결'

이날 연준은 19~20일 양일간 이어진 9월 연방공개시장위원회(FOMC)를 마치며, 기준금리를 예상대로 5.25~5.5%로 유지한다고 밝혔다.

하지만 3개월 만에 업데이트된 점도표(연준 위원들의 향후 금리 전망을 나타낸 도표)의 내용은 매파적이었다.

연준 위원들은 올 연말 최종 금리 전망치를 기존의 5.6%(중간값)로 유지했다. 이는 기준 금리가 현재보다 0.25%p 인상해야 도달가능한 범위다. 연내 추가 한 차례 금리 인상 가능성을 신호한 셈이다.

또 내년 말 금리 전망치는 5.1%로 지난 6월 점도표 상의 4.6%에서 0.5%p 올려 잡았다. 앞서 6월 점도표에서는 올 연말 기준금리가 5.6%로 정점을 찍고 내년 말에는 4.6%로 총 1.0%p 인하될 것으로 예상했다.

그런데 업데이트된 점도표에서 내년 말 금리 전망치를 5.1%로 올려잡음으로써 내년 인하 폭이 0.5%p에 그칠 것으로 봤다.

koinwon@newspim.com