3개 분기 신규 수주 증가로 매출 확대

올해 상반기 매출 역대 신기록 달성

일대일로∙PPP투자 확대에 따른 수혜

환경리스크 극복, 장기성장 위한 과제

[서울=뉴스핌] 배상희 기자 = 지난 몇 년 간 전세계 인프라 수요가 확대되면서 중국의 건설 공정 도급업체들은 저가 경쟁력을 앞세워 수주 규모를 빠르게 늘려왔다.

특히, 지난 2013년 제창된 후 7년째 추진 중인 중국의 일대일로(一帶一路,육상∙해상 실크로드 주변 60여개국을 아우르는 거대한 경제권을 구축하겠다는 구상) 프로젝트는 중국 공정 도급업체들의 저우추취(走出去,중국 기업의 해외진출) 기회를 확대하는 계기를 마련했다.

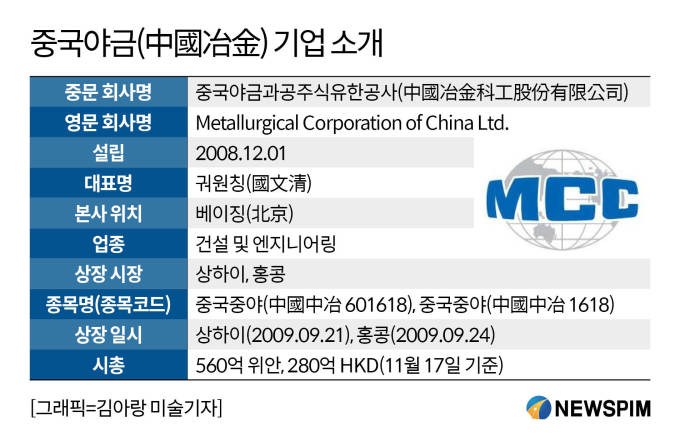

전세계 최대 야금(광석에서 금속을 추출∙정련해 사용목적에 목적에 맞는 금속 재료로 만드는 것) 공정 도급업체인 중국야금과공주식유한공사(中國冶金科工股份有限公司, 이하 중국야금)는 이 같은 기회를 통해 국내외로 빠르게 영향력을 확대한 대표적인 기업 중 하나다.

|

◆ '야금∙인프라·부동산' 공정으로 성장한 국유업체

중예그룹(中冶集團)과 국유 철강 기업인 바오강그룹(寶鋼集團)이 지난 2008년 공동 설립한 중국야금은 중국 국무원 직속 국유자산감독관리위원회(국자위)의 관리를 받는 중앙(央企)기업이다.

중국야금은 야금 공정 업계의 선도기업으로서 전통적인 야금 공정 업무를 주축으로 인프라와 부동산 건설, 대외 자원 개발, 야금 공정 설비 제조, 공정 기술 자문 서비스, 공정설비 임대 등으로 사업을 다원화해왔다.

최근 들어서는 테마공원 건설과 지하 종합 배관 구축, 스펀지도시(도시의 배수체계를 정비하고 물 저장시설을 갖춰 수자원을 효율적으로 활용하기 위한 사업) 및 스마트도시(최신 ICT 기술을 적용한 스마트 플랫폼을 갖춘 미래형 첨단도시 구축 사업) 프로젝트, 환경보호 등의 신흥사업으로 빠르게 영향력을 확대하고 있다.

관여하는 업무 영역이 광범위한 만큼, 중국야금이라는 기업을 설명하는 데 따라 붙는 수식어 또한 다양하다.

앞서 언급한 전세계 최대 야금 공정 도급업체를 필두로 △국가급 핵심 자원 개발 기업 △국내 최대 철강 구조물 생산 업체 △국무원 산하 국자위가 최초로 비준한 16개 부동산 개발 중앙기업 중 하나 △중국 인프라 건설 선도기업 △개혁개방 초기 심천속도(深圳速度∙심천 경제특구로 대표되는 중국의 빠른 경제발전 속도와 업무효율을 표현하는 용어) 실현의 주력 기업 등이 그것이다.

미국 건설∙엔지니어링 전문지 ENR(Engineering News Record)가 매년 수주액을 기준으로 선정하는 '2019년 전세계 250대 건설업체' 순위에서 중국야금은 8위를 기록하기도 했다.

중국야금은 연구개발에 대한 투자를 꾸준히 확대하며 기술 경쟁력을 강화해왔다.

현재 중국야금은 12곳의 A급 과학연구설계원, 15곳의 대형 시공기업, 26곳의 국가급 과학기술연구발전플랫폼을 보유하고 있다. 이를 통해 기술경쟁력을 확대한 중국야금은 현재 2만9000건 이상의 특허를 보유해 2013년부터 2018년까지 6년 연속 최다 특허수를 보유한 중앙기업 순위에서 4위를 차지했다.

수상 이력도 화려하다. 2009년 이래 73개 항목의 중국특허상(中國專利獎), 2000년 이래 51개 항목의 국가과학기술상(國家科學技術獎), 107개 항목의 중국건설공정루반상(中國建設工程魯班獎, 중국 주택도시건설부와 건축업협회에서 수여하는 상으로 건축업계 대가인 루반의 이름을 따서 명명함), 606개 항목의 야금업계우수품질공정상(冶金行業優質工程獎) 등을 수상했다.

자원개발 업무와 관련해서도 수많은 광석 채굴 자격을 보유하고 있는 중국야금은 주로 철광석, 구리, 니켈, 코발트, 납, 아연과 기타 유색금속 자원을 채굴하고 있으며 아연과 납, 구리 등의 제련 가공 기술도 보유하고 있다.

|

◆ 일대일로·PPP 투자 확대 속 '신규 수주' 지속 증가

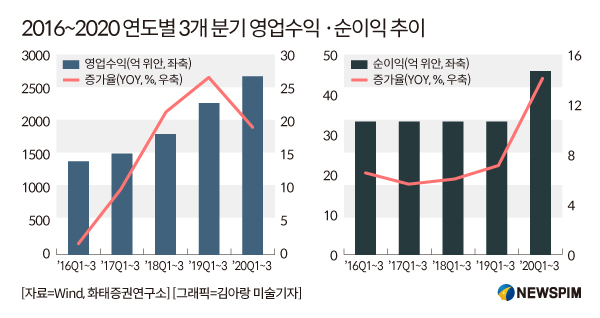

올해 3개 분기 영업수익은 2679억7300만 위안으로 전년동기대비 17.49% 증가했다. 같은 기간 순이익은 46억700만 위안으로 지난해 같은 기간과 비교해 14.19% 늘었다.

특히, 올해 상반기 영업수익과 순이익이 각각 13.55%와 13.78% 늘어난 1805억6500만 위안과 35억9200만 위안을 기록해 역대 최대 규모를 달성했다.

특히, 3분기 단독 영업수익은 874억800만 위안으로 전년동기대비 26.55% 증가했고, 순이익은 10억1500만 위안으로 지난해 같은 기간과 비교해 15.66% 늘었다. 인프라 수요 회복과 함께 주요 공정 수주가 늘어나면서 중국야금의 영업수익과 순이익은 2분기 연속 높은 성장세를 기록하고 있다.

중국 당국의 주도 하에 추진 중인 일대일로 프로젝트를 비롯해 국내에서 인프라 및 민관협력사업(PPP)이 확대되고, 부동산 개발이 가속화되면서 중국야금은 대내외 적으로 신규 공정 수주 규모를 빠르게 늘려왔다.

올해 3개 분기 중국야금의 신규 계약 규모는 7009억2000만 위안으로 전년동기대비 31.1% 늘었다. 이는 지난해 전체 영업수익의 2.07배에 달하는 규모다. 3분기 단독 계약 규모는 2357억100만 위안으로 전년동기대비 53.8% 늘었다.

그 중 신규 공정 수주 계약 규모는 5073억7000만 위안으로 지난해와 비슷한 수준을 기록했다. 그 증 규모 5000만 위안 이상의 공정 중 부동산 건설, 인프라, 야금, 기타 등 4대 분야의 수주 계약 규모는 3644억6000만 위안, 1204억9000만 위안, 955억7000만 위안, 672억9000만 위안으로 전년동기대비 각각 42.5%, 36.9%, 25.7%, 15.1% 늘었다.

2015년부터 2019년까지 신규 계약액의 연평균성장률(CAGR)은 18.34%에 달했다. 지난해 신규 계약액 규모는 지난해 한 해 영업수익의 2.3배에 달해 매출 증가를 견인한 실질적 요인이 됐다.

|

◆ 장기적 기업발전 위한 '환경리스크' 개선 과제

전세계 산업계에서도 기후변화에 대한 인식의 중요성이 높아지면서 기업경영능력, 재무현황, 업계경쟁력 등의 요소 외에 환경리스크는 상장사들의 기업발전과 기업 이미지에 영향을 미치는 중요한 기준이 됐다.

중국야금 역시 환경리스크 극복이라는 과제에 직면한 기업 중 하나다.

중국 매일경제신문(每日經濟新聞)과 중국공중환경연구센터(公眾環境研究中心∙IPE)가 공동 발표하는 10월 3주차 '환경 리스크 기업순위'에서 중국야금은 5번째로 이름을 올렸다.

총 7곳의 상장사가 순위에 이름을 올린 가운데, 표준 이상의 오염 수치를 기록한 기업이 4곳이었고, 환경 규정 위반 벌금 처벌을 받은 기업이 3곳이었다.

그 중 중국야금은 카이저우(開州) 도로 서측 연장 2기 공정에서 모래와 돌 퇴적물을 방치한 채 먼지 날림 방지 조치를 하지 않았고, 이에 '중화인민공화국대기오염방지법' 117조 규정을 위반해 시정 명령을 받았다.

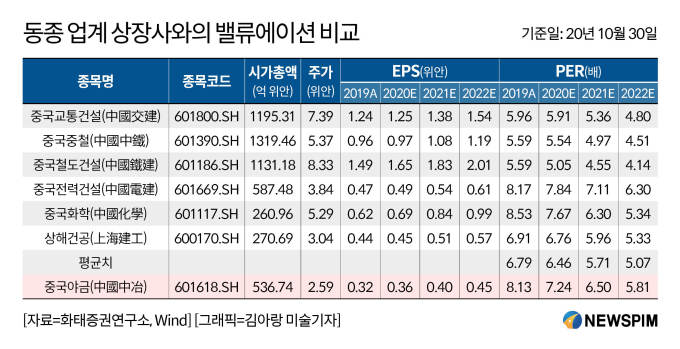

동북증권(東北證券)은 2020~2022년 중국야금의 순이익을 75억 위안(YoY,+13%), 81억 위안(YoY,+8%), 88억 위안(YoY,+9%)으로, 같은 기간 주당순이익(EPS)을 0.36위안, 0.39위안, 0.43위안으로 평가했다.

화태증권(華泰證券)은 2020~2022년 EPS를 0.36위안, 0.40위안, 0.45위안으로, 주가수익비율(PER)은 7.24배, 6.50배, 5.81배로 평가했다. 이와 함께 중국야금이 그간 높은 수주 증가율을 기록해 왔다는 점에서 '보유확대' 의견을 제시했다.

EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

PER은 주가를 EPS로 나눈 값으로 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. PER이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com