2024년 폭등 뒤 2025년 반락

IB들 목표주가 줄상향

이 기사는 12월 16일 오후 3시06분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

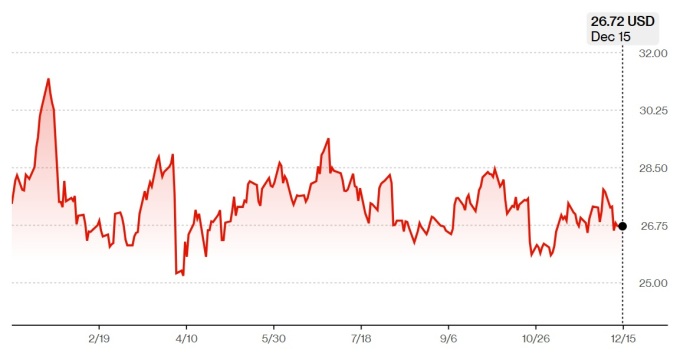

[서울=뉴스핌] 황숙혜 기자 = 최근 1년 가량 킨더 모건(KMI)의 주가는 부진했다.

12월15일(현지시각) 업체의 주가는 26.72달러에 거래를 종료해 2025년 초 이후 5% 가까이 떨어졌고, 최근 1년 사이 1% 이내로 오르는 데 그쳤다. 2025년 1월 주가는 31달러까지 올랐지만 모멘텀을 이어가지 못했다.

올들어 주가 약세의 배경으로 시장 전문가들은 2024년 50%를 웃도는 주가 랠리 이후 고평가 부담을 지목한다. 2024년 2월 16달러 선에서 거래됐던 업체의 주가는 연말 27달러 선까지 치솟았고, 2025년 초 31달러 선까지 추가 상승했다.

이 같은 주가 상승이 펀더멘털을 앞서 나간 것이라는 의견에 힘이 실렸다. 지난 2023~2024년 사이 높은 금리와 낮은 유가, 시장 예상을 밑돌았던 원자재 가격, 여기에 RNG 프로젝트 지연과 파이프라인 비용 상승 등 구조적인 악재가 맞물리면서 2024년 주당순이익(EPS) 성장이 7%에 그쳤고, 특히 4분기 이익은 월가의 예상치 0.34달러에 미달하는 0.32달러를 나타냈다.

이익 성장을 감안할 때 2024년 주가 상승이 과도했다는 의견에 무게가 실리면서 2025년 초 이후 주가가 하락 압박을 받았다는 설명이다.

연말을 앞두고 2026~2027년 실적에 대한 월가의 전망은 낙관적이다. 보도에 따르면 업체는 킨더 모건은 3분기 기준 93억달러에 달하는 프로젝트 백로그를 보유하고 있어 2029년까지 큰 폭의 이익 성장이 예상된다는 데 애널리스트는 입을 모은다. 백로그는 2023년 대비 3배 이상 확대됐다.

주요 외신에 따르면 업체는 지난 3분기에만 5억달러 규모의 증설 프로젝트를 상업 가동에 투입했는데 여기에는 향후 성장 동력이 될 2억6300만달러 규모의 알타몬트 그린 리버 파이프라인 프로젝트(Altamont Green River Pipeline)가 포함돼 있다.

2026년 1분기에는 약 2억달러 규모의 컴벌랜드(Cumberland) 및 1억달러 규모의 힐랜드 익스프레스(Hilland Express) 프로젝트, 2분기에는 2억달러 규모의 GCX 확장, 연말까지 5억달러 규모의 플랜테이션 노스 확장(Plantation North Expansion) 프로젝트를 마무리할 계획이다.

성장 동력을 장착한 업체는 2026년 배당을 2% 가량 인상해 주당 1.19달러를 지급하는 한편 레저리지 비율을 목표 범위의 하단으로 유지해 신규 투자 기회를 모색할 수 있는 재무 여력을 확보한다는 계획이다.

2026년 이후에도 대규모 성장 파이프라인이 대기중이다. 업체는 내년 유기적 성장 프로젝트에 34억달러를 투자할 예정인데 이 경우 올해보다 4억달러 늘어나게 된다.

93억달러의 유기적 자본 프로젝트 백로그에는 천연가스 인프라 프로젝트가 84억달러로 가장 커다란 비중을 차지한다. 트라이던트(Trident)와 미시시피 크로싱(Mississippi Crossing), 사우스 시스템 확장 4(South System Expansion 4) 등 대형 가스 파이프라인 프로젝트가 각각 17억~18억달러 규모로 추진된다. 이들 프로젝트는 2027~2029년 사이 상업 가동을 목표로 하고 있다.

특히 플랜테이션 노스 확장은 2027년부터 킨더 모건의 이익 성장에 한 축을 담당할 전망이다. 업체는 또 2030년 2분기 가동을 목표로 하는 4억달러 규모의 브리지(Bridge) 프로젝트도 진행중이다.

이 밖에 업체는 필립스66과 합작으로 텍사스 주에서 서부 시장으로 정제 제품을 수송하는 웨스턴 게이트웨이 파이프라인(Western Gateway Pipeline) 건설을 제안했고, 2029년 상업 운전을 목표로 하고 있다.

동시에 데이터센터 전력회사들의 청정 연료 수요 증가를 겨냥해 최대 100억달러 규모의 추가 가스 인프라 프로젝트를 추진중이다. 필요 시 인수합병(M&A)에도 나설 수 있는 재무 여력을 확보하고 있어 중장기적으로 외형 성장 가능성이 열려 있다는 의견도 나온다. 실제로 2025년 초 업체는 6억4000만달러 규모의 천연가스 처리 시스템을 인수 완료했다.

시장 전문가들은 굵직한 프로젝트가 연이어 가동되면서 킨더 모건이 2027년부터 가파른 이익 성장을 나타낼 것으로 예상한다. 강력한 성장 모멘텀이 2030년까지 이어질 것이라는 관측이다.

투자은행(IB) 업계는 2026년 이후 킨더 모건의 주가를 낙관한다. 시장 조사 업체 팁 랭크스에 따르면 업체에 투자 의견을 제시하는 15개 투자은행(IB) 가운데 9 곳이 매수를 추천했고, '보유'와 '매도' 의견이 각각 6건과 0건으로 나타났다.

애널리스트의 12개월 목표주가 평균치는 32.14달러로, 최근 종가 대비 20.28% 상승 가능성을 제시했다. 목표주가 최저치가 27달러로 최근 종가보다 높은 수준이다.

UBS는 최근 보고서를 내고 킨더 모건의 목표주가를 38달러로 제시했다. 이는 월가에서 최고치에 해당하고, 40% 이상 상승 가능성을 예고한 수치다. 투자 의견은 '매수'.

UBS는 2025년 4분기 업체의 EBITDA(법인세, 감가상각, 이자 차감 전 이익) 전망치를 종전 21억9200만달러에서 22억2600만달러로 상향 조정했다. 이는 월가의 평균 예상치 22억1100만달러를 웃도는 수치다.

이번 겨울 추위와 액화천연가스(LNG) 수요 상승이 업체의 4분기 수익성과 현금흐름 상승에 힘을 실어줄 것으로 보고서는 전했다.

RBC 캐피탈 마켓은 보고서를 내고 킨더 모건의 목표주가를 28달러에서 30달러로 상향 조정하고 '섹터 수익률' 투자 의견을 유지했다.

RBC는 2030년까지 킨더 모건의 이익 전망치를 상향 조정했다. 업체의 장기 성장 잠재력이 강력하다는 판단이다. 2025~2030년 사이 연간 조정 EBITDA가 4%의 성장을 이룰 것으로 보고서는 내다봤다. 특히 천연가스 파이프라인 부문의 성장률이 5%에 이를 것이라는 전망이다.

대규모 백로그와 진행중인 프로젝트가 2030년까지 업체의 이익 성장에 든든한 버팀목이 될 것이라고 RBC는 주장한다.

스티펠은 보고서를 내고 업체의 목표주가를 29달러에서 30달러로 높여 잡았다. 투자 의견은 '보유'로 유지했다. 예상 실적을 기준으로 한 주가수익률(PER)이 22배 가량으로, 밸류에이션만 감안하더라도 추가 상승 여력이 충분하다는 의견이다.

이 밖에 캐나다의 스코샤 은행이 보고서를 통해 킨더 모건의 목표주가를 27달러에서 28달러로 올렸다고 발표했다. 투자 의견은 '섹터 수익률'로 유지했다. TD 코웬은 업체에 대한 첫 분석 보고서를 내고 '매수' 투자의견과 목표주가 34달러를 제시했다.

미 증권거래위원회(SEC)에 따르면 일부 기관 투자자들이 킨더 모건 주식을 매입했다. BTG 팩추얼 애셋 매니지먼트가 업체의 주식을 7만7543주 신규 매입했다. 금액 기준으로는 225만달러에 해당한다.

CIBC 애셋 매니지먼트는 16만8828주를 매입, 보유 물량을 21% 확대한 것으로 나타났다.

shhwang@newspim.com