내년까지 주문 포화상태 밝힌 '50개주'

올해 내년 순이익 76%∙60% 증가 전망

높은 기관 관심도+고성장 기대 '12개주'

이 기사는 11월 25일 오후 4시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'주문량이 곧 실적, 실적이 곧 주가'① 강력한 성장 실탄 확보 A주>에서 이어짐.

◆ 올해 순익 100%이상 증가 기대 '16개주'

개별 종목별로 살펴보면, 2025년 순이익 증가율이 100%를 넘어설 것으로 예상되는 종목은 16개로 압축된다.

대표적으로 전기 커넥터 연구개발 업체 화풍과기(華豐科技 688629.SH)가 2059.46%의 가장 높은 연간 순이익 증가율을 기록할 것으로 기관들은 예측했다.

이밖에 통달주식(通達股份 002560.SZ), 신에너지 자동차 전기 구동 시스템 등 지능형 장비 제조업체 거일과기(巨一科技 688162.SH), 화공원료∙리튬전지∙불소제품을 생산하는 다불다(002407.SZ), 전세계 최대 규모를 자랑하는 희토류 국유기업 북방희토(北方稀土∙CNRE 600111.SH), 3C 패널 스마트 장비∙반도체 패키징 및 테스트 장비∙자동화 핵심 부품을 연구개발 하는 심과달(深科達∙S-King 688328.SH), 풍력발전 설비 제조업체 대금중공(大金重工∙Dajin Offshore Heavy Industry 002487.SZ), 반도체 실리콘 웨이퍼 연구개발 업체 립앙미전자(立昂微∙LION 605358.SH), 전력 시스템 및 전력 솔루션 제공업체 남도전력(南都電源 300068.SZ) 등이 올해 순이익이 100% 이상 증가할 것으로 예상된다.

기관들은 통달주식의 2025년 순이익이 500% 이상 증가할 것으로 일치된 전망을 내놨다.

11월 초 통달주식은 "10월 말 기준, 자발적 공시를 통해 밝힌 누적 수주 금액은 19억9000만 위안에 달했으며, 이는 전년 동기 대비 87.11% 증가한 수치다"라고 밝혔다. 또한 자회사인 청두항공비행항공기계설비제조유한공사(成都航飛航空機械設備制造有限公司)의 주문 또한 포화 상태라고 전했다.

대금중공의 경우 2025년 순이익 증가율이 약 130%에 달할 것으로 예상된다.

지난 11월 21일 공시를 통해 대금중공은 "전액출자 자회사 펑라이대금해양중공유한공사(蓬萊大金海洋重工有限公司)가 유럽의 한 에너지 기업과 해상풍력단지 프로젝트 독점 공급 계약을 체결했다"고 밝혔다.

계약 총액은 약 13억3900만 위안으로, 이는 회사 2024년도 감사기준 매출액의 약 35.41%에 해당한다. 이 계약의 이행은 2027년 회사의 경영 실적에 긍정적인 영향을 미칠 것으로 예상된다고 대금중공 측은 설명했다.

화풍과기, 거일과기, 인쇄 회로 기판 (PCB) 연구개발 업체 흥삼과기(興森科技∙FASTPRINT 002436.SZ) 등 12개 기업의 경우 2025년과 2026년 모두 순이익 증가율이 50%를 넘을 것으로 전망된다.

흥삼과기는 "다운스트림 메모리 반도체 분야의 수요 회복세 덕분에 회사의 CSP(칩 스케일 페키지) 패키징 기판 주문이 포화 상태"라면서 "전반적인 업황이 양호한 수준을 유지할 것"으로 내다봐다.

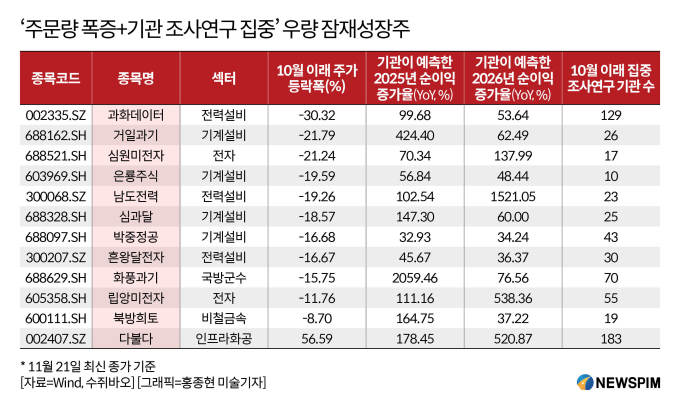

◆ 고성장+높은 기관 관심 '12개 우량 잠재주'

주문 물량이 포화상태라고 밝힌 50개 A주 상장사 중에서 △10월 이후 10곳 이상의 기관 조사를 받은 기업 가운데 △기관 컨센서스(공통된 의견) 기준으로 2025년과 2026년 순이익 증가율이 모두 30%를 초과하고 △2025년 순이익 증가율(기관 전망치)이 2024년 순이익 증가율보다 높을 것으로 예상되는 상장사 종목은 12개로 압축된다.

이들 12개 종목은 기계설비, 전력설비, 전자 등 다양한 산업에 집중돼 있다.

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)와 중국 금융정보 제공업체 윈드(Wind)의 데이터에 따르면 화공원료∙리튬전지∙불소제품을 생산하는 다불다(002407.SZ), 에너지의 디지털화와 저탄소화 솔루션을 제공하는 과화데이터(科華數據∙KELONG 002335.SZ), 전기 커넥터 연구개발 업체 화풍과기(華豐科技 688629.SH), 반도체 실리콘 웨이퍼 연구개발 업체 립앙미전자(立昂微∙LION 605358.SH) 등은 10월 이후 11월 21일까지 50곳 이상의 기관으로부터 연구조사를 받아 시장의 높은 관심을 반영했다.

다불다는 10월 이후 183곳의 기관이 조사연구를 진행했다.

10월 말 다불다는 "에너지 저장 시장의 강력한 성장세로 인해 대형 원통형 배터리의 에너지 저장 사업을 주로 하는 고객사의 주문이 급증했다"면서 "현재 주문에 따라 생산라인이 전부 가동 중이며, 시장 수요를 충족하기 위해 풀가동 상태를 유지하고 있다"고 밝혔다.

이어 "9월 말부터 에너지 저장 배터리를 국내외 고객에 안정적으로 납품하고 있으며, 현재 주문이 포화돼 일정이 빡빡한 상황이다. 향후 생산능력 확충과 함께 수익성이 한층 개선될 것"이라고 덧붙였다.

과화데이터는 10월 이후 129곳의 기관이 연구조사를 진행했다.

지난달 말 과화데이터는 "올해 들어 신재생에너지 제품의 유럽·미주 지역 출하량이 지난해보다 배(100%) 이상 증가했다"면서 "말레이시아 생산기지의 가동으로 동남아시아 및 중동 지역에서도 빠른 출하 증가세가 기대된다"고 밝혔다.

이들 12개주의 주가 흐름을 살펴보면, 11월 21일 최신 종가 기준으로 10월 이후 이들 종목은 평균 약 12% 하락했다.

그 중 과화데이터, 심원미전자(芯原股份∙Verisilicon 688521.SH), 3C 패널 스마트 장비∙반도체 패키징 및 테스트 장비∙자동화 핵심 부품을 연구개발 하는 심과달(深科達∙S-King 688328.SH)은 특히 낙폭이 컸는데, 이는 이들 종목 주가가 이전에 큰 폭으로 상승한 점과 관련이 있다. 그 중 과화데이터는 10월 이후 주가가 누적 30% 이상 빠진 상태다.

반면 립앙미전자와 전세계 최대 규모를 자랑하는 희토류 국유기업 북방희토(北方稀土∙CNRE 600111.SH)는 상대적으로 낙폭이 작았다.

이들 12개 종목 중 다불다는 유일하게 주가가 상승했다.

다불다는 중국 최초의 리튬헥사플루오로포스페이트(LiPF6) 생산업체로 유명하다. LiPF6는 리튬 이온전지 전해액(액체 상태의 전해질) 필수소재로서 최근 리튬배터리의 핵심 구성성분인 전해액 수요 급증세 속에 수요와 가격이 동반 상승하고 있다. 그 결과 10월 이후 다불다의 주가는 57% 가까이 올랐다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com