빅테크가 코어위브 찾는 이유

데이터센터 수요 전망 '장밋빛'

이 기사는 11월 4일 오후 2시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = '세 배 이상 뛸까 아니면 4분의 1 토막으로 떨어질까.'

투자은행(IB) 업계의 코어위브(CRWV) 주가 전망이 극명하게 엇갈린다. 강세론자들은 업체의 매출액이 2028년까지 5배 급증하는 시나리오를 제시하는 반면 약세론자들은 대규모 부채와 소수 고객에 대한 지나친 매출 의존도를 지적하며 비관적인 전망을 쏟아낸다.

미국 뉴저지 주에 본사를 둔 코어위브는 인공지능(AI) 클라우드 인프라 전문 기업으로, AI 개발자들과 기업들을 대상으로 GPU(그래픽 처리장치) 기반의 고성능 클라우드 컴퓨팅 인프라를 제공한다.

특히 AI 모델의 훈련과 추론, VFX 랜더링, 계산 생물학, 블록체인 처리 등 대량의 병렬 처리가 요구되는 분야에 특화돼 있다.

GPU를 중심으로 한 맞춤형 하드웨어 스택과 자체 칩 관리 소프트웨어 등 전문화된 기술력으로 차별화를 꾀하는 업체는 아마존웹서비스(AWS)와 마이크로소프트(MSFT) 애저(Azure) 같은 범용 클라우드에 비해 AI와 고성능 컴퓨터에 더 집중하며 고성능 GPU 클러스터와 실시간 추론, 비용 효율성 등의 강점을 보인다.

2017년 설립한 업체는 암호화폐 채굴을 주력 사업으로 하다 AI 클라우드 인프라 공급으로 비즈니스 구조를 전환했고, 2024년 736%에 달하는 매출 급성장을 나타냈다. 최근 12개월 사이 매출액이 27억달러를 웃도는 등 폭발적인 외형 성장을 연출했다.

AI 클라우드 인프라 부문에서 전통적인 하이퍼스케일 업체로 꼽히는 AWS와 구글 클라우드, 애저 등과 경쟁하는 동시에 클러스터 규모와 토폴로지 최적화, 베어메탈 아키텍처, 운영 효율성 측면에서 차별화는 꾀한다는 전략이다.

코어위브의 핵심 사업을 한 마디로 정리하면 AI 컴퓨팅을 위한 GPU 클라우드 대여라고 할 수 있다. 엔비디아(NVDA)로부터 최신 GPU를 대량으로 구매해 이를 탑재한 데이터센터를 건설하고 초고속 네트워킹 인프라를 구축해 클라우드 서비스로 대여하는 구조다.

매출 구조는 오픈AI와 마이크로소프트, 메타 플랫폼스(META) 등 AI 기업들에게 GPU 컴퓨팅 파워를 대여하고 시간당 혹은 월간 단위로 이용료를 받는 형태다.

고객들 입장에서 코어위브의 인프라가 왜 필요할까. 일단 GPU 수급 문제가 꼽힌다. 특히 엔비디아의 H100과 같은 최신 모델의 경우 필요한 물량을 충분히 확보하기 어렵다는 것.

당장 AI 모델 훈련과 학습이 필요한데 자체적으로 데이터센터를 구축하는 데는 시간과 비용 부담이 큰 현실적인 문제도 코어위브 인프라의 수요를 뒷받침하는 배경이다.

코어위브의 비즈니스 전략은 최근까지 매출 급증이라는 결과물로 이어졌다. 주요 외신에 따르면 업체의 2분기 매출액은 12억1000만달러를 기록해 전년 동기 대비 약 207% 급증했다. 같은 기간 2억9051만달러, 주당 0.60달러의 순손실을 냈다. 손실 규모는 전년 동기에 비해 10% 늘어났다.

아직 적자를 벗어나지 못했지만 강세론자들은 업체의 외형 성장에 의미를 둔다. 매출 급증과 함께 2분기 기준 계약 백로그가 301억달러에 달한 것으로 확인 되면서 향후 성장 가능성이 확인됐다는 의견에 힘이 실렸다.

코어위브는 2025년 매출액 전망치를 490억~510억달러에서 515억~535억달러로 상향 조정했다. 업체의 성장을 낙관하는 투자자들은 엔비디아의 이른바 '안전망' 계약이 든든한 버팀목이라고 강조한다.

보도에 따르면 엔비디아는 코어위브 데이터센터의 남는 용량을 2032년까지 모두 구매하기로 계약했다. 코어위브의 고객들이 사용하지 않는 컴퓨팅 용량을 엔비디아가 사 주기로 했다는 얘기다. 월가는 엔비디아가 그만큼 AI 클라우드 인프라 수요에 대해 낙관하고 있다는 의미로 해석한다.

전문 리서치 기관들도 낙관론에 힘을 실어주는 모양새다. 컨설팅 업체 맥킨지는 보고서를 내고 전세계 데이터센터 용량의 수요가 2023년 55기가와트에서 2030년 220기가와트로 4배 증가하는 시나리오를 제시했다.

미국에서만 15메가와트 이상 공급 부족이 발생할 것이라고 맥킨지는 예상한다. 공급 부족 사태가 중장기적으로 이어질 전망이고, 코어위브의 비즈니스가 호조를 지속할 것이라는 얘기다.

주요 외신에 따르면 메타 플랫폼스가 2031년까지 142억달러 규모로 코어위브와 계약을 체결했고, 오픈AI도 119억달러 규모의 기존 계약에 40억달러를 추가하기로 하는 등 실제로 견고한 수요에 매출이 호조를 이루고 있다.

강세론자들은 GPU 기반의 데이터센터 인프라의 부족 현상이 일시적이지 않고 구조적이라는 사실을 강조한다. AI 수요가 2030년까지 폭발적으로 증가하면서 공급 부족 사태가 더욱 악화될 수도 있다는 주장이다.

대형 클라우드 업체 역시 자체적인 인프라만으로는 모든 수요를 해결하기 어렵고, 코어위브가 엔비디아의 최신 GPU를 가장 빨리 확보할 수 있는 입지를 확보했다는 점에서 추세적인 매출 상승을 기대할 수 있다는 의견이다.

2분기 말 기준 301억달러 규모의 백로그는 앞으로 5~6년에 걸쳐 실제 매출로 확정될 예정이라고 애널리스트는 말한다.

모펫네이선슨의 닉 델 디오 애널리스트는 팟캐스트를 통해 코어위브의 매출액이 2028년까지 5배 가까이 늘어날 수 있다고 주장했다. 3년 뒤 연간 매출액이 200억달러 대 중반에 이를 것이라는 얘기다.

그는 지난 2022년 1600만달러를 기록했던 코어위브의 매출액이 2025년 53억달러까지 늘어날 전망이고, 앞으로 3년 사이에도 가파른 성장이 예상된다고 밝혔다.

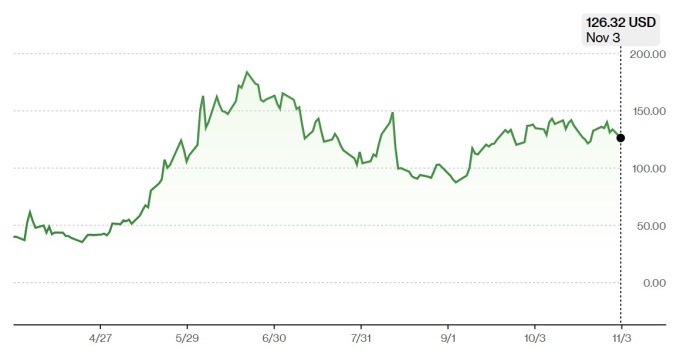

시장 조사 업체 팁 랭크스에 따르면 코어위브를 분석하는 25개 투자은행(IB)이 제시한 목표주가 평균치는 156.87달러로, 11월3일(현지시각) 종가 126.32달러 대비 24.18% 상승을 예고했다. 목표주가 최고치는 430달러에 달하고, 최저치는 36달러로 나타났다.

강세론을 제시하는 투자은행 중 웰스파고가 목표주가를 170달러로 상향 조정했고, JMP 증권이 180달러로 높여 잡았다.

이들 IB는 코어위브가 AI에 특화된 인프라를 앞세워 AWS나 애저와는 차별화된 시장 입지를 구축했다고 강조한다.

25개 IB들 가운데 '매수' 투자 의견은 13건으로 나타났고, '보유'는 11건으로 파악됐다. 매도를 추천하는 의견도 1건 제시됐다.

shhwang@newspim.com