2개분기 플러스성장 종목, 경영개선 지속성 입증

3개분기 순이익 증가율 100% 이상 기록한 종목

10월 이후 순매수액 1억위안 이상 우량 저평가주

이 기사는 10월 23일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <3Q 실적 중간점검① 성장 지속성과 성장률 모두 A '이 종목'>에서 이어짐.

◆ 눈에 띄는 전자섹터, 기술주 실적 개선세

80개주가 속한 섹터를 살펴보면 전자, 전력설비, 공공사업, 인프라화공, 비철금속 산업에 집중되어 있는 것으로 나타났다. 테마별로는 AI, 반도체, 희토류, 순금 등과 관련한 상장사의 실적 개선세가 두드러졌다.

그 중에서도 전자산업에서 가장 많은 14개 종목이 나왔다.

AI 반도체 산업의 고성장 기대감 속 시장의 높은 관심을 받고 있는 중앙처리장치(CPU)와 도메인컨트롤유닛(DCU) 등 최첨단 프로세서 연구개발업체 해광정보(海光信息∙HYGON, 688041.SH), 중국 전자제품 위탁생산업체이자 애플 테마주인 입신정밀(立訊精密∙럭스쉐어∙LUXSHARE 002475.SZ), 집적회로 애플리케이션 테스트 및 분류장비 연구개발업체 장천과기(長川科技 300604.SZ), CIS(CMOS 이미지 센서) 칩을 주로 생산하는 사특위(思特威∙SMARTSENSE 688213.SH), 반도체 예비부품 연구개발업체 양걸과기(揚傑科技 300373.SZ) 등 세부 섹터를 대표하는 선도기업들이 이름을 올렸다.

해광정보의 경우 올해 1~3분기 누적 순이익은 19억6100만 위안으로 전년 동기 대비 28.56% 증가했다. 3분기 순이익은 7억6000만 위안으로 전 분기 대비 9.26% 늘었다.

이 같은 수익 성장세의 핵심 배경은 늘어난 AI 반도체 수요에 대응하기 위해, 클라이언트 제품 도입을 가속화하고 고급 프로세서 제품의 시장 영역을 확장했으며, 이로 인해 제품 판매가 크게 증가한 데 따른 것으로 풀이된다.

해광정보는 자체 개발한 해광(海光 DCU)가 완전하고 성숙한 연산 라이브러리를 보유하고 있고 AI 학습, AI 추론, AI4S(AI for Science), 과학 연산 등을 포괄하고 있다고 밝혔다. 또한 빅데이터 처리, 인공지능(AI), 상업용 컴퓨팅 분야에서 광범위하게 활용되고 있다고 설명했다.

다수의 기술주가 눈에 띄는 실적 개선세를 보였는데, 특히 AI와 연계된 종목의 실적 증가폭이 두드러졌다.

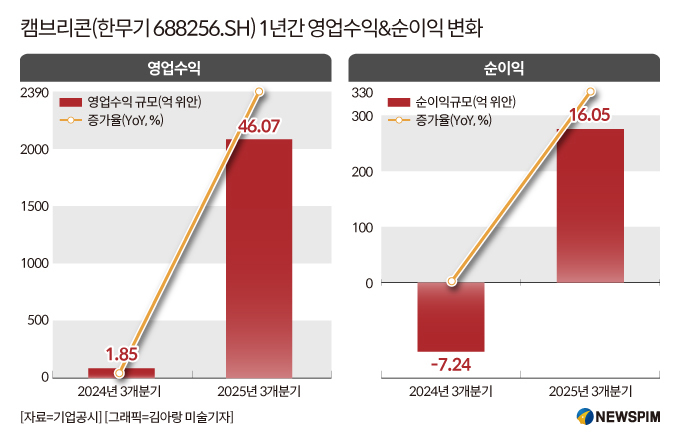

10월 18일 '중국판 엔비디아'로 불리는 AI 반도체 제조사 '한무기(寒武紀∙Cambricon∙캠브리콘 688256.SH, 이하 캠브리콘으로 통일)'가 공개한 3분기 실적 성적표에 따르면 3분기 단일 분기 영업수익(매출)은 17억2700만 위안으로 전년 동기 대비 1332.52% 늘었고, 3개 분기(1~3분기) 매출은 46억700만 위안으로 2386.38% 폭증했다.

앞서 캠브리콘은 올 한해 매출은 50억~70억 위안에 달할 것으로 예측한 바 있다. 3분기까지의 매출 성장세를 고려해보면 연간 목표치 달성은 무난할 것으로 예상된다.

3분기 지배주주 귀속 순이익은 5억6700만 위안으로 전년 동기 대비 391.47% 늘었고, 3개 분기 순이익은 16억500만 위안으로 321.49% 상승했다.

◆ 우량 저평가주 7개, 자금 대규모 유입

이들 80개 우량 종목 중 저평가 매력까지 갖춘 일부 종목으로는 뚜렷한 자금 유입세도 이어지고 있다.

수쥐바오에 따르면 10월 21일 최신 종가 기준으로 이들 80개 종목 중 28개 종목의 12개월 선행 주가수익비율(PER, 주가/주당순이익)이 30배 미만이었다.

28개 종목 중 중국 대형 보험사 신화생명보험(新華保險 601336.SH)의 PER은 7.12배로 가장 낮았다.

10월 13일 3분기 실적 전망치를 발표한 신화생명보험은 올해 3개 분기 지배주주 귀속 순이익이 299억8600만~341억2200만 위안에 이를 것으로 예상했다. 이는 전년 동기 대비 45~65% 증가한 수치다. 해당 전망치가 실제로 실현될 경우, 신화생명보험의 누적 및 분기별 이익 규모는 사상 최대치를 기록하게 된다. 특히 올해 1~9월 순이익이 2024년 연간 순이익(262억3000만 위안)을 넘어설 전망이다. 이익 급증에 힘입어 자기자본이익률(ROE)도 역대 최고치를 기록할 것으로 예상된다.

이밖에 각종 타이어를 생산하는 중책고무(中策橡膠∙ZCRUBBER 603049), 포장재를 중심으로 PET병, 크라운 커버와 라벨 등을 생산하는 자강기업(紫江企業 600210.SH), 알루미늄 제품 및 석탄 생산가공업체 신화석탄발전(神火股份 000933.SZ), 화력∙수력∙신에너지 전력 생산∙판매에 종사하는 강능주식(贛能股份 000899.SZ), 고체폐기물과 폐수처리 등 환경보호 서비스 사업에 관여하고 있는 한람환경(瀚藍環境∙GRAND BLUE 600323.SH), 선물투자 컨설팅과 자산관리 등 금융 사업에 종사하는 월수자본(越秀資本 000987.SZ)의 PER은 10~15배 구간에 위치해 있는 것으로 집계됐다.

몰리브덴 제품 채굴∙제련∙가공∙유통에 종사하는 진두이몰리브덴(金鉬股份 601958.SH), 전력의 생산∙공급∙투자에 관여하는 건투에너지(建投能源∙HCIG ENERGY 000600.SZ), 습식 공정 인산 제품을 주로 생산하는 천금낙(川金諾∙CJN PHOS 300505.SZ), 의료장비 카테터(CATHETER, 체내에 삽입해 소변 등을 빼내는 도관) 생산업체 유력의료(維力醫療∙WELLEAD 603309.SH), 중국 국영 광물 개발업체 자금광업(紫金礦業∙ZIJIN MINING 601899.SH), 폴리머 재료 노화방지 화학첨가제 연구개발업체 이안륭신소재(利安隆∙Rianlon 300596.SZ), 자동차 부품, 천연가스 장비, 고성능 전자 소재 등 3대 분야에 걸친 기술 연구개발에 주력하고 있는 항천지조(航天智造 300446.SZ), 동물 사육 솔루션 제공업체 하이다그룹(海大集團∙HAID 002311.SZ)의 PER은 15~20배 사이에 분포한 것으로 나타났다.

자금 유입 측면에서는 실적이 연속 개선되고 있는 저평가 종목 일부로 눈에 띄는 자금유입세가 나타나고 있다.

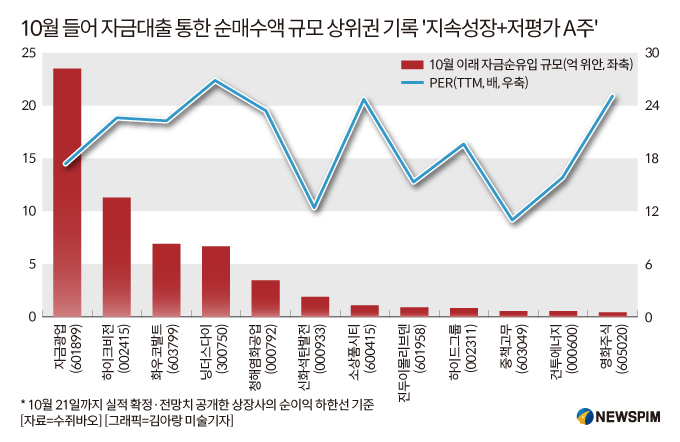

수쥐바오 통계에 따르면, 10월 들어 자금대출을 통한 순매수액 규모가 1억 위안 이상을 기록한 우량 저평가주는 7개로 압축된다. 이들 7개주는 지속적인 성장세를 이어가는 동시에 10월 22일 최신 종가 기준 PER이 모두 30배 미만 수준을 기록 중이다.

이들 7개주의 자금유입 규모는 자금광업을 필두로 보안 제품 솔루션 제공업체 하이크비전(海康威視∙HIKVISION 002415.SZ), 중국 1위 코발트 생산업체 저장화우코발트(華友鈷業 603799.SH), 세계 최대 전기차 배터리 생산업체 닝더스다이(寧德時代∙CATL 300750.SZ), 염화칼륨 생산∙판매업체 청해염화공업(鹽湖股份 000792.SZ), 알루미늄 제품 및 석탄 생산가공업체 신화석탄발전(神火股份 000933.SZ), 상품거래 플랫폼 개발∙운영업체 소상품시티(小商品城∙CCC 600415.SH)의 순이다. 그 중 자금광업의 자금대출을 통한 순매수액은 23억4900만 위안으로 1위를 기록했다.

10월 17일 공개된 자금광업의 3분기 매출과 순이익은 864억8900만 위안과 170억5600만 위안으로 각각 전년 동기 대비 8.14%와 52.25% 늘었다. 1~3분기 매출과 순이익은 2542억 위안과 457억100만 위안으로 10.33%와 53.99%의 전년 동기 대비 증가율을 기록했다.

10월 20일 닝더스다이가 공개한 3분기 실적 보고서에 따르면 올해 1~3분기 매출은 전년 동기 대비 9.28% 증가했으며, 모회사 귀속 순이익은 36.2% 늘었다. 순이익 증가율은 매출 증가율을 크게 상회했다. 분기별로 보면, 회사의 3분기 순이익은 185억 위안으로 전 분기 대비 12.26% 증가했다. 순이익은 이미 2분기 연속 전 분기 대비 상승하고 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com