증권가 "하반기 AI·클라우드 성장세, 격차 완화 전망"

통신 3사, 'AI·클라우드' 확장 집중…주주환원 및 신사업 투자도 병행

[서울=뉴스핌] 양태훈 기자 = 국내 통신 3사의 2025년 2분기 실적이 엇갈렸다. KT와 LG유플러스는 본업 성장과 신사업 확대, 비용 효율화에 힘입어 호실적을 달성한 반면, SK텔레콤은 유심 해킹 사고에 따른 가입자 이탈과 막대한 일회성 비용 반영으로 부진했다. 증권가는 하반기에는 가입자 유입과 AI·클라우드 사업 성장세가 본격화되며 실적 격차가 완화될 수 있다고 내다봤다.

13일 증권정보업체 에프앤가이드에 따르면 KT의 하반기 연결 기준 실적 컨센서스(증권사 전망치 평균)는 매출 13조 7,139억원, 영업이익 9,679억원, 당기순이익 6,042억원에 달한다. 이는 상반기 대비 매출이 3.9% 감소하고, 영업이익이 43.2% 줄어드는 수준이다.

LG유플러스의 경우, 하반기 실적 컨센서스는 매출 7조 7,742억원, 영업이익 4,860억원, 당기순이익 2,927억원으로 집계된다. 이는 상반기 실적과 비교해 매출이 2.4% 증가하지만 영업이익은 13.2% 감소, 당기순이익은 22.9% 줄어든 수준이다.

SK텔레콤의 하반기 실적 컨센서스는 매출 8조 3,747억원, 영업이익 3,185억원, 당기순이익 2,019억원에 달한다. 이는 상반기 대비 매출은 4.8%, 영업이익은 64.8%, 당기순이익은 54.6% 감소한 수치다.

최민하 삼성증권 연구원은 통신 3사의 하반기 전망에 대해 "경쟁사 해킹 사고에 따른 가입자 유입 효과가 3분기부터 본격 반영되면서 KT와 LG유플러스의 무선 서비스 매출 증가세가 이어질 것"이라며 "데이터센터 신규 입주와 AI·클라우드 사업 확장, B2B 매출 확대가 실적에 긍정적으로 작용할 전망"이라고 예측했다.

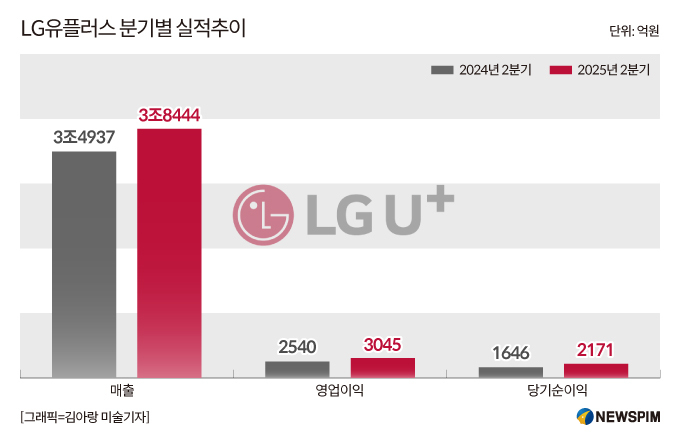

◆ LG유플러스, 사상 첫 분기 영업이익 3,000억 돌파

LG유플러스는 2025년 2분기 연결 기준 실적으로 매출 3조 8,444억원, 서비스수익 3조 164억원, 영업이익 3,045억원을 기록했다. 영업이익은 전년 동기 대비 19.9% 늘며 분기 기준 최초로 3,000억원을 넘어섰다. 무선 가입자 순증, 5G 보급 확대, 초고속인터넷 고속 상품 비중 증가가 실적 개선을 이끌었다.

여명희 LG유플러스 최고재무책임자/최고리스크책임자(CFO/CRO)는 "LG유플러스는 2분기 연속 실적 개선 흐름을 이어갔으며, 수익성 중심의 경영 기조가 실질적 성과로 이어졌다"며 "이는 자원의 효율적 재배치와 AI 워크에이전트를 활용한 생산성 향상이 기반이 됐다"고 설명했다.

|

이어 "AI 기반 자동화와 고객 맞춤형 AS 상품 차별화, AICC·IDC·DBO 중심의 AX 사업 확대를 통해 수익 구조의 근본적인 개선이 이뤄졌다"며 "하반기에는 이러한 구조 개선 효과를 더욱 가속화해 안정적인 성장과 수익성 극대화를 달성하겠다"고 강조했다.

증권가에서는 LG유플러스의 하반기 성장 모멘텀과 수익성 개선 가능성에 주목했다.

김정찬 한국투자증권 연구원은 "4~6월에 유입된 가입자 실적이 3분기부터 온기 반영되면서 무선 서비스 매출이 증가할 전망"이라며 "기가인터넷 고ARPU 가입자 비중 확대, IDC 고객 입주 집중에 따른 매출 증가, AICC 사업 성장 모멘텀 강화 등이 기대된다"고 분석했다.

이찬영 유진투자증권 연구원은 "올해 시행 예정인 명예퇴직 프로그램으로 3분기에 약 1,000억원의 일회성 비용이 발생할 예정이지만, 턴어라운드 시나리오는 여전히 유효하다"며 "하반기 전망 역시 긍정적 요소가 지배적이며, 경쟁사 이탈 고객 유입에 따른 반사이익이 3분기부터 본격 반영되면서 모바일 부문의 높은 성장세가 지속되고, 상대적으로 부진했던 데이터센터 사업도 하반기 고객사 본격 입주 개시로 고성장 궤도에 진입할 것"이라고 내다봤다.

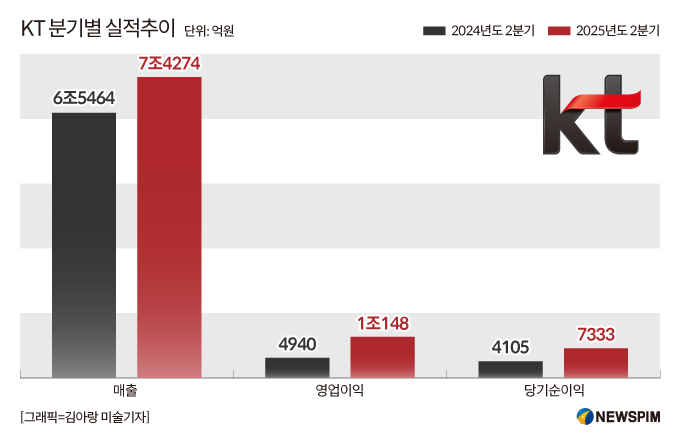

◆ KT, 역대 최대 영업이익 달성…AICT 전환 가속

KT는 2025년 2분기 연결 기준 실적으로 매출 7조 4,274억원, 영업이익 1조 148억원으로 역대 최고치를 기록했다. 강북본부 부지 개발에 따른 약 3,900억원의 일회성 분양이익이 반영된 영향이 컸다. 무선·유선·기업서비스 전 부문에서 안정적인 성장을 이어갔으며, 클라우드·데이터센터 사업도 두 자릿수 증가율을 기록했다.

장민 KT 재무실장은 "KT는 AICT 기업으로 완전한 변화를 추진하며 매출과 영업이익 성장세를 이어가고 있다"며 "대기업 및 IT 기업 대상 AI·IT 사업 관련 대형 수주에 성공했고, 공공 분야에서도 성장 기반을 확보했다"고 강조했다.

또한 "2분기에 부동산 관련 일회성 요인으로 큰 실적을 냈지만, 이를 제외하더라도 별도 기준으로 작년보다 상당히 좋은 성과를 거뒀다"며 "하반기에도 서비스 매출 성장세가 지속되면서 양호한 실적이 이어질 것"이라고 예측했다.

|

증권가는 KT의 지속적인 실적 개선과 비용 효율성 개선 효과를 기대했다.

최민하 연구원은 "KT는 AI 사업과 관련해 마이크로소프트, 팔란티어 등 글로벌 빅테크와의 파트너십을 통한 역량 강화, 자체 개발한 언어 모델 '믿:음 2.0'을 활용한 멀티 모델 전략, KT가 보유한 네트워크·미디어 등과의 서비스 접목을 추진할 계획"이라며 "단통법 폐지 이후 과도한 보조금 경쟁은 나타나지 않고 있으며, 높아진 5G 시장 성숙도와 단말기 교체 주기 장기화, AI/IT 등 미래 성장 사업 투자 확대를 고려할 때 출혈 경쟁 가능성은 제한적"이라고 분석했다.

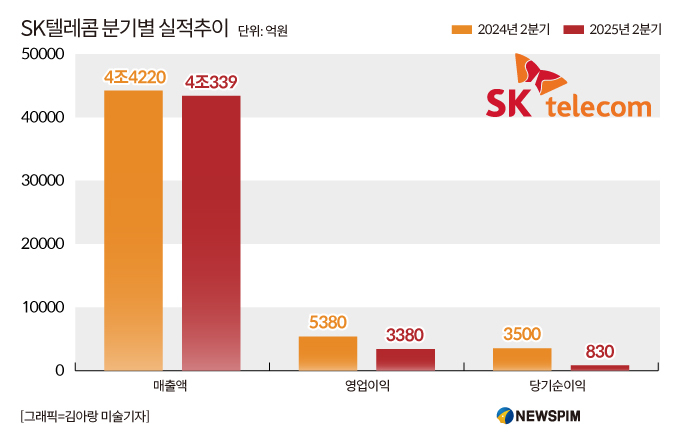

◆ SK텔레콤, 2분기 유심 해킹 사고 여파…하반기 '신뢰 회복' 총력

SK텔레콤은 2025년 2분기 연결 기준 실적으로 매출 4조 3,388억원, 영업이익 3,383억원을 기록했다. 영업이익은 전년 대비 37.1% 감소했다. 유심 무상 교체, 대리점 보상 등 약 2,500억원의 일회성 비용과 75만명에 달하는 가입자 이탈이 직격탄이 됐다.

김양섭 SK텔레콤 최고재무책임자(CFO)는 "유심 해킹 사고 이후 유심 무상 교체, 대리점 보상 등으로 약 2,500억 원 규모의 일회성 비용이 2분기에 반영됐다"며 "하반기에는 통신요금 50% 할인 등 책임과 약속 프로그램이 본격 시행되면서 매출과 수익성 하락이 불가피하다"고 밝혔다.

이어 "올해 연간 매출 가이던스를 기존 17조 8,000억 원에서 17조 원으로 하향 조정했다"며 "영업이익도 전년 수준을 하회할 전망"이라고 전했다.

|

증권가에서는 SK텔레콤의 하반기 실적 전망에 대해 단기적인 매출 감소가 불가피할 것으로 예측했다.

정원석 신영증권 연구원은 "7월까지 가입자 추가 이탈이 있었으나 더 이상 가입자 유출은 없을 것으로 전망된다"며 "SK텔레콤의 2025년 예상 매출액은 전년 대비 5.5% 감소한 16조 9,467억원, 예상 영업이익은 전년 대비 30.8% 감소한 1조 2,618억원으로 예상, 7월 4일 발표한 '고객 감사 패키지' 시행에 따라 5개월간 매월 50GB 데이터를 추가 제공하고 8월에는 통신요금을 50% 인하할 예정으로, 이에 따라 3분기 무선 통신 매출액이 약 5,000억원 감소할 것으로 보인다"고 전했다.

또 "위약금 면제 이후 7월 한 달간 번호이동 시장에서 가입자 9만명이 추가 유출돼 무선 매출이 약 90억원 감소하는 효과가 있었던 것으로 추정된다"며 "더 이상 가입자가 추가 이탈할 만한 이벤트는 없다고 판단된다"고 분석했다.

◆ 통신 3사의 하반기 승부수, 'AI 전환 가속화'와 'B2B 확장'

통신 3사는 하반기 AI·클라우드, B2B 사업 확대를 핵심 성장 축으로 꼽았다. 구체적으로 LG유플러스는 AI 기반 자동화, 고객 맞춤형 서비스 차별화, AX 사업 확대를 통해 수익 구조를 근본적으로 개선한다는 방침이다. KT는 AICT 기업 전환 가속화를 위해 대형 AI·IT 수주 확대와 공공·민간 전방위 진출을, SK텔레콤은 '책임과 약속' 프로그램 시행과 함께 AI·클라우드, 미디어, 보안 등 비통신 신사업 강화에 집중한다.

증권가는 하반기 AI와 IDC 등 신사업이 수익성의 핵심 변수로 부상할 것으로 봤다. 먼저 LG유플러스는 기가인터넷 고ARPU 가입자 확대, IDC 고객 입주 집중, AICC 성장 모멘텀 강화가 하반기 수익성 개선으로 이어질 것으로 평가됐다. KT는 글로벌 빅테크와의 AI 파트너십, 자체 LLM '믿:음 2.0' 기반 멀티모델 전략, 네트워크·미디어와의 서비스 결합을 통한 차별화와 클라우드·데이터센터 매출 증가세가 주목받았다. SK텔레콤은 유심 해킹 사고 이후의 보상과 요금 인하 등 단기 부담 요인이 남아 있지만, AI 데이터센터·클라우드 인프라 확장과 신규 B2B 솔루션 출시를 통해 점진적인 회복이 가능할 것으로 전망됐다.

최 연구원은 "통신업종 전반적으로 단통법 폐지 이후 과도한 보조금 경쟁이 재현될 가능성은 낮다"며 "성숙기에 접어든 5G 시장 환경, 단말기 교체 주기 장기화, 그리고 AI·B2B 중심의 전략적 투자가 업황 안정성과 수익성 개선을 뒷받침할 것"이라고 평가했다.

dconnect@newspim.com