FDA 승인 후 빠른 시장 진입과 급여 적용 확장

예즈투고, 2028년부터 매출에 본격 기여 전망

이 기사는 8월 12일 오후 4시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 길리어드 사이언스(종목코드: GILD)가 2025년 8월 7일 발표한 2분기 실적에 대한 시장의 긍정적 반응으로 8일 주가가 8.28% 급등하며 119.41달러로 마감했다. 이는 거의 3년 만의 가장 큰 하루 상승폭으로, 장중에는 121.38달러까지 올라 52주 최고가를 경신하며 2015년 6월 기록한 사상 최고치(122.61달러)에 근접하는 모습을 보였다.

◆ 강력한 2분기 실적으로 월가 기대치 상회

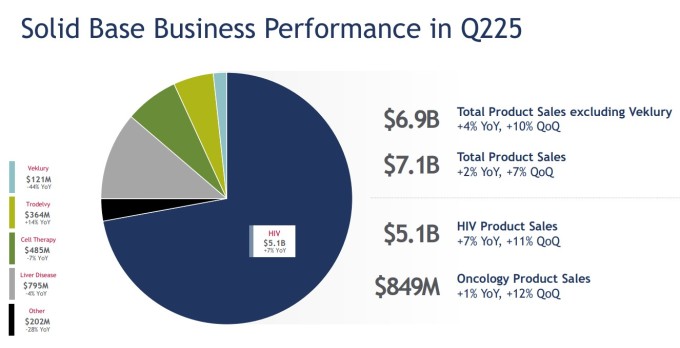

길리어드는 2025년 2분기 조정을 거친 주당순이익(EPS) 2.01달러, 매출 70억8000만 달러를 기록해 월가 애널리스트 예상치(팩트셋 집계)인 EPS 1.96달러와 매출 69억7000만 달러를 모두 웃돌았다.

코로나19 입원 환자 감소로 약세인 코로나19 치료 항바이러스제 베클루리(Veklury, 성분명 렘데시비르)를 제외한 핵심 사업 매출은 전년 동기 대비 4%, 전분기 대비 10% 증가한 69억 달러를 기록했다.

회사의 핵심 수익원인 HIV 사업이 이번 실적 호조를 견인했다. HIV 포트폴리오 총 매출은 전년 동기 대비 7%, 전분기 대비 11% 증가한 51억 달러를 기록했으며, 이는 전체 매출의 72%에 해당하는 규모다.

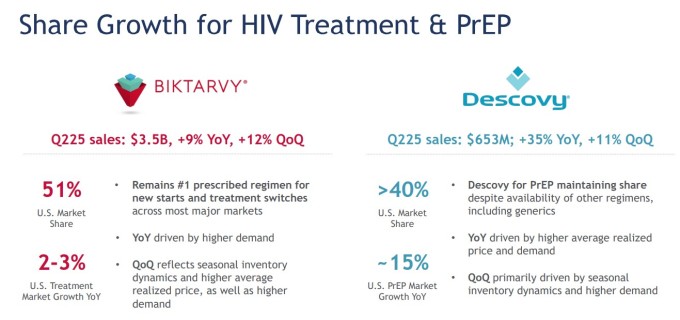

주력 HIV 치료제인 빅타르비(Biktarvy, 빅테그라비르+엠트리시타빈+테노포비르 알라페나마이드)는 전년 동기 대비 9% 증가한 35억3000만 달러의 매출을 올렸으며, 미국 시장에서 51%의 점유율을 유지하며 시장 선두 자리를 굳건히 지키고 있다.

PrEP(pre-exposure prophylaxis, 노출 전 예방요법) 시장의 데스코비(Descovy, 1일 1회 복용하는 경구용 약품)도 뛰어난 성과를 보였다.

데스코비(엠트리시타빈+테노포비르 알라페나마이드)의 매출은 6억5300만 달러로 전년 동기 대비 35%, 전분기 대비 11% 성장하며 PrEP 시장의 제네릭 경쟁에도 불구하고 40% 이상의 미국 시장 점유율을 유지했다.

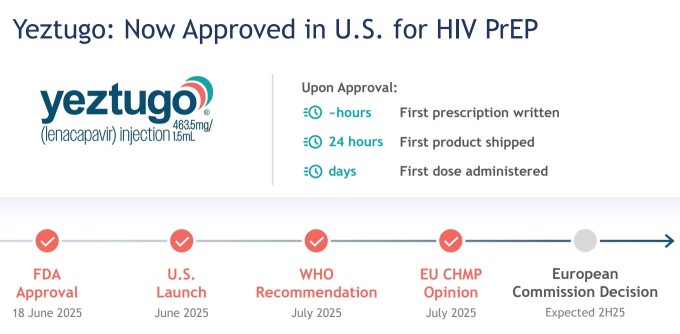

◆ HIV 예방 신약 '예즈투고' 출시로 새로운 성장 동력 확보

길리어드가 2025년 6월 미 식품의약국(FDA)로부터 승인받은 HIV 예방 신약 '예즈투고(Yeztugo, 성분명 레나카파비르)'에 대한 시장의 기대감이 높아지고 있다. 이 혁신적인 치료제는 연 2회 주사만으로 HIV 감염을 예방할 수 있는 세계 최초의 장기지속형 PrEP 약물로, 기존 일일 복용 방식의 한계를 극복한 획기적인 제품이다.

길리어드는 FDA 승인 후 몇 시간 만에 첫 번째 처방이 작성되고 24시간 이내에 첫 번째 제품이 배송되는 등 신속한 시장 진입을 보여주고 있다. 현재 2개 주요 주정부 메디케이드와 일부 민간 보험의 급여 적용을 확보했으며, 회사는 출시 후 6개월 내 75% 급여 적용률, 1년 내 90% 달성을 목표로 하고 있다.

오펜하이머의 매튜 비글러 애널리스트는 "예즈투고가 기존 데스코비 매출을 잠식하기보다는 PrEP 시장을 확대할 것이지만, 시간이 필요할 것"이라고 밝혔다. 비글러는 "예즈투고가 2028년부터 의미 있는 기여를 할 것으로 예상한다"며 길리어드 목표주가를 125달러에서 128달러로 높였다.

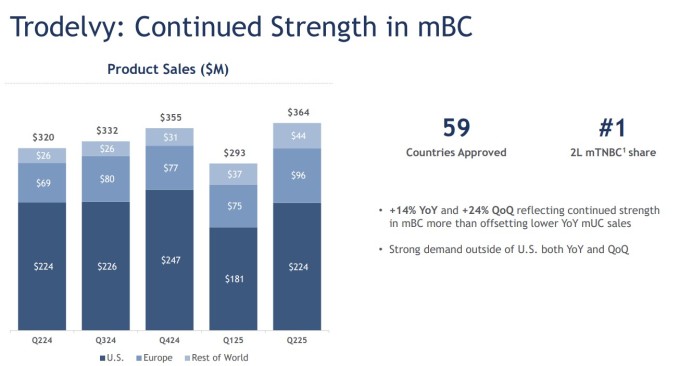

◆ 종양학 사업 성장세 지속, 트로델비 14% 증가

길리어드의 종양학 포트폴리오도 견조한 성장세를 이어갔다. 종양학 부문 총 매출은 8억4900만 달러로 전체 매출의 12%를 차지했으며, 전년 동기 대비 1%, 전분기 대비 12% 증가했다. 주력 항암제 트로델비(Trodelvy, 성분명 사시투주맙 고비테칸)의 매출이 3억6400만 달러로 전년 동기 대비 14%, 전분기 대비 24% 증가하며 성장을 견인했다.

트로델비는 미국과 유럽연합(EU) 모두에서 2차 전이성 삼중 음성 유방암(mTNBC) 시장에서 1위 점유율을 유지하고 있으며, 1차 치료제 시장 진입을 위한 임상 3상 ASCENT-03 및 ASCENT-04 시험에서 의미 있는 데이터를 확보했다. FDA 서류 제출은 2025년 하반기로 예정되어 있어 추가 성장 동력이 기대된다.

◆ 연간 전망 상향 조정으로 투자자 신뢰 제고

강력한 2분기 실적을 바탕으로 길리어드는 2025년 연간 전망을 상향 조정했다. 회사는 제품 매출 전망을 기존 282억~286억 달러에서 283억~287억 달러로, 조정 주당순이익(EPS) 전망을 이전 7.70~8.10달러에서 7.95~8.25달러로 각각 상향 조정했다.

특히 HIV 매출 가이던스를 기존 보합 전망에서 전년 대비 약 3% 성장으로 업데이트했으며, 이는 예즈투고 출시 효과와 기존 제품들의 견조한 수요를 반영한 것으로 분석된다.

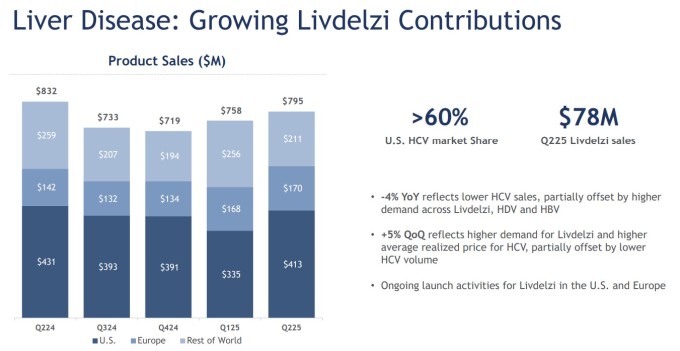

대니얼 오데이 길리어드 회장은 "2분기 강력한 성장은 빅타르비, 데스코비, 트로델비, 리브델지(Livdelzi) 등이 촉매제 역할을 한 덕분"이라며 "우리가 보유한 포트폴리오의 다양성이 투영된 결과"라고 강조했다.

길리어드의 간 질환 부문 2분기 총 매출은 전년 동기 대비 4% 감소했지만, 원발성 담즙성 담관염(PBC) 치료제 리브델지(성분명 셀라델파)의 매출은 전분기 대비 거의 두 배로 증가한 7800만달러를 기록했다.

◆ '손잡이 달린 컵' 패턴 돌파 임박

차트 분석 관점에서 길리어드의 장기 차트는 거의 10년에 걸쳐 형성된 거대한 '손잡이 달린 컵(cup with handle)' 패턴을 보여주고 있다.

배런스는 11일 기사에서 이를 보도하면서 핸들 부분이 100달러라는 중요한 저항선 부근에서 형성되기 시작했으며, 8일 117.70달러의 돌파점을 넘어서면서 모멘텀이 재점화됐다고 전했다.

배런스는 "베이스가 길수록 상승 폭도 크다"는 기술적 분석의 격언에 따라 이번 돌파가 탄력을 받으면서 길리어드는 2026년 중후반까지 180달러 도달이 가능할 것으로 전망했다. 길리어드 주가는 지난 15개월간 2주 이상의 연속 하락세를 보이지 않는 등 상대적 강세를 지속해왔다.

▶②편에서 계속됨

kimhyun01@newspim.com