롯데·조선호텔 보다 많아

김영섭 대표, AICT 전환 속도

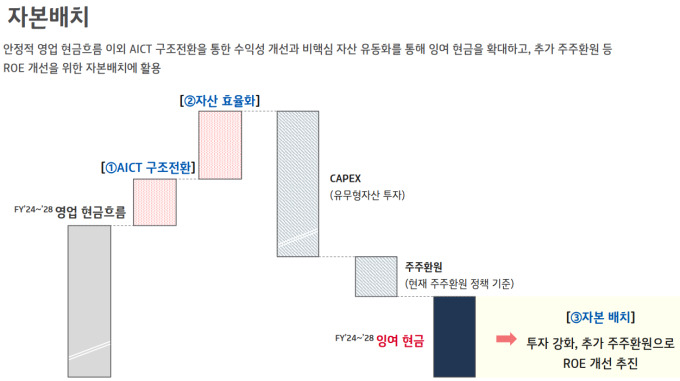

비핵심 자산은 유동화 추진

주주환원 투입, 기업가치 제고

[서울=뉴스핌] 서영욱 기자 = 서울에서 5성급 호텔을 가장 많이 운영하고 있는 기업은 어디일까요. 신라·롯데·조선? 아닙니다. 바로 통신사 KT입니다.

롯데호텔과 조선호텔은 서울에 각각 3개의 5성급 호텔을 운영 중인데요. KT는 이미 4개의 5성급 호텔을 보유하고 있습니다. 2018년부터 순서대로 '노보텔 앰배서더 서울 동대문', '안다즈 서울 강남', '소피텔 앰배서더 서울', '르메르디앙 & 목시 서울 명동'을 운영 중이고, 내년 자양동 호텔이 문을 열면 5성급 호텔은 5개로 늘어납니다.

불과 7년여 만에 호텔업계 큰 손으로 부상한 것인데요. 지금은 갑자기 이 호텔들을 매각할 수 있을지 살펴보고 있다고 합니다. 호텔로 꽤 쏠쏠한 수익을 올리고 있는 KT는 왜 매각 카드를 꺼냈을까요.

송파구 잠실에 있는 '소피텔 앰배서더 서울'은 롯데월드타워, 석촌호수와 맞닿아 있어서 비즈니스호텔로서의 입지 뿐 만 아니라 전망도 좋아서 호캉스를 즐기는 젊은 고객들에게도 인기가 높습니다. KT는 어떻게 이런 금싸라기 땅에 호텔을 지을 수 있었을까요. 여기가 바로 KT 송파지사가 있던 자리였기 때문입니다. 예전 전화국이에요. 전국에 크고 작은 전화국 부지나 보유 부동산이 수 천개에 달한다고 합니다. 지방 시골에 가도 전화국 건물은 꼭 하나씩 있었죠. 민영화된 이후에 KT는 이 부지들을 적극적으로 개발하고 있어요. 2010년 이 부동산들을 관리할 자회사인 KT에스테이트도 만들었습니다.

지방에서는 주로 아파트나 상업시설을 짓고요. 서울에는 이와 같이 호텔 개발에 주력하고 있습니다. KT에스테이트의 호텔 매출 비중이 2019년 7.4%에서 올 3분기에는 34.0%까지 늘어났어요. 매우 중요한 사업이 된 것입니다.

물론 KT가 직접 운영을 하는 것은 아니고요. 글로벌 호텔 브랜드를 섭외해 위탁 운영을 맡기고 그에 따른 수수료를 받는 식입니다. 그래서 운영 중인 호텔 브랜드가 다양한 이유죠. 올 3분기 실적만 보면 KT에스테이트의 매출은 4400억원, 당기순이익은 151억원입니다.

호텔로 쏠쏠하게 돈을 버는 것 같더니 돌연 매각을 검토한다고 합니다. 아직 매물로 내놓은 것은 아니고요. KT가 보유한 부동산을 전부 추려서 내년에는 매각할 자산을 정한다고 합니다. 이를 위해서 최근 컨설팅 자문사로 삼정KPMG, 컬리어스코리아, 에비슨영, 부동산플래닛을 선정했어요. 호텔도 검토 대상입니다. 사실 지방에 있는 옛 전화국 부지 보다는 서울 금싸라기 땅에 들어서 있는 호텔이 매각 가능성이 높겠죠.

핵심 자산 매각은 보통 사정이 좋지 못한 기업들이 꺼내는 자구책입니다. 그런데 KT는 조금 다릅니다. KT는 올 3분기까지 매출이 약 20조원, 영업이익이 1조5000억원에 육박하는 우량 회사 중 하나입니다. 매출과 영업이익 모두 작년 보다 증가하고 있고요. 그러면 투자에 쓸 현금이 부족해서 일까요. 3분기 KT 현금 및 현금성 자산은 약 4조원, 작년 보다 1조원이 늘었어요. 유동자산만 15조원이에요. 참고로 SK텔레콤은 현금성 자산이 2조원, 유동성 자산이 7조원 가량 됩니다.

진짜 이유는 김영섭 대표가 힘을 주고 있는 인공지능(AI)에 기반을 둔 정보통신기술(ICT) 회사인 즉 AICT 기업으로의 사업구조 전환을 들 수 있습니다. 이 내용의 핵심은 AICT를 기반으로 본업인 통신, 미디어, 네트워크·IT 사업을 혁신하겠다는 거예요. AI를 활용해 B2B 사업도 키우고요. B2B 사업은 마이크로소프트(MS)와의 협력이 대표적이죠.

KT가 힘을 쏟고 있는 클라우드 사업을 비롯해서 AI 전환에는 천문학적인 금액이 투입됩니다. 얼마가 투입될 지도 모르고, 투입 대비 효과가 얼마나 나올지도 확신할 수 없습니다. 그렇다고 지금 AI 전환에 손을 놓으면 이 시장에서 완전히 도태되기 때문에 드라이브를 걸 수 밖에 없습니다.

다행히 KT는 풍부한 부동산 자산이 있고요. 이를 유동화해서 투자를 한 곳에 집중하겠다는 계획입니다. 부동산, 호텔 사업은 KT 입장에서 비핵심 사업이죠. 그리고 투자 후에 남은 자금은 주주환원에 쓰도록 해 기업가치 제고 효과까지 노려 두 마리 토끼를 잡겠다는 계획이예요. 최근 진행한 대규모 희망퇴직도 일환입니다.

KT는 자본을 재배치하겠다고 표현합니다. 이를 통해서 오는 2028년까지 자기자본이익률(ROE)을 9~10% 달성하겠다고 계획입니다. 올 3분기 기준 KT의 ROE는 6.9%입니다. ROE는 기업이 투입하거나 보유한 자본 대비 어느 정도의 순이익을 냈는지를 보는 지표예요. 얼마나 효율적으로 경영을 했는지, 투자가 효율적으로 이뤄지고 있는지를 볼 수 있습니다. 참고로 SK텔레콤의 ROE는 9.75%, 요즘 힘들다는 삼성전자는 8.8%예요. KT의 매출과 영업이익의 증가와는 별개로 실속을 챙기지 못했다는 뜻입니다. 투자의 대가인 워렌 버핏은 "최근 3년간 ROE가 15% 이상인 기업에 투자하라"고 조언하기도 했죠.

알짜 자산을 매각할 때는 우려의 목소리가 있기 마련이죠. KT 새노조는 부동산 자산 유동화를 두고 "황금알을 낳는 거위의 배를 가르는 행위"라고 비판하고 있습니다. 호텔에서 현금이 들어오고 있는데 팔아버리면 AI 분야 투자 여력을 스스로 약화시키는 것 아니냐는 지적입니다.

앞서 말한 바와 같이 KT는 모 그룹처럼 당장 기로에 서 있는 기업은 아닙니다. AICT라는 확고한 방향을 정하고, 거기에 투자를 집중하겠다는 것이 김영섭 대표의 생각이죠. 그래야 기업의 가치도 상승한다는 것이죠. 거꾸로 "호텔이나 부동산 사업을 통신 사업처럼 주력으로 육성하겠다"고 했으면 기업의 정체성도 모호해지고 시장의 반응도 달갑지 않았을 것으로 보입니다. KT도 장기 보유가 유리하다고 판단한 부지는 묶어두겠죠.

KT는 대표적인 소유분산 기업이라 '주인 없는 회사'라고 하죠. 이 같은 회사의 문제점이 CEO가 바뀔 때 마다 정책이 뒤바뀐다는 것입니다. 지속성이 없다는 것이죠. 김영섭 대표의 임기는 오는 2026년 3월까지로 1년 남짓 남았습니다. 그 사이 사업구조 전환과 기업가치 제고 정책이 지속성을 가지고 유지될 수 있을지 지켜보겠습니다.

syu@newspim.com