정신아 카카오 대표 "비핵심 사업 정리하고 AI·카카오톡 집중할 것"

하반기 B2C AI 서비스 출시 예고...경영 안정화 박차

[서울=뉴스핌] 이나영 기자 = 카카오가 광고·커머스 사업에서 견조한 실적을 달성하며 2분기 시장 기대치에 부합한 성장세를 선보였다. 오너 부재 위기 속에도 하반기 AI 서비스 등을 선보이며 사업 안정화에 주력할 방침이다.

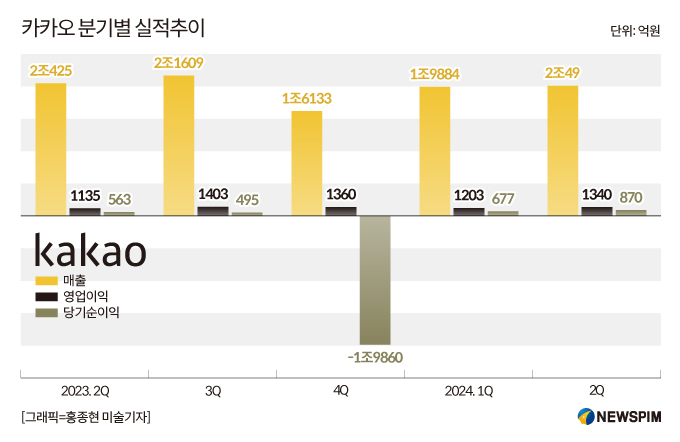

8일 카카오는 2024년 2분기 연결기준 매출액 2조 49억 원, 영업이익 1340억 원, 당기순이익 870억 원을 기록했다고 밝혔다. 각각 전년 동기 대비 4.2%, 18.5%, 59% 증가한 수치다. 금융정보업체 에프앤가이드가 집계한 카카오 2분기 실적 컨센서스(증권사 전망치 평균)는 매출 2조 511억 원, 영업이익 1332억 원으로 시장 기대치에 부합한 성적을 받았다.

카카오 창사 이래 '총수 구속'이라는 유례없는 위기 상황이 현실화된 가운데, 정신아 카카오 대표는 카카오의 그룹 쇄신 기반을 다지며 인공지능(AI) 기반 중심 외 비핵심 사업을 정리하는 등 중장기적 성장 동력을 마련해 나갈 구상이다.

정 대표는 이날 열린 2024년 2분기 실적 컨퍼런스 콜에서 "카카오톡, 플랫폼 그리고 시대의 거대한 흐름인 AI와 상업적인 연관성이 부족하다고 판단되는 사업은 비핵심으로 정의한다"며 "하반기 중 해당 사업에 대한 효율화 작업을 속도감 있게 진행할 예정이다"라고 말했다.

정 대표는 "카카오 본사뿐만 아니라 그룹 내 모든 계열사가 각자의 사업 핵심과 본질이 무엇인지에 대해 정의하는 과정을 거쳤다"며 "카카오는 카카오톡과 AI를 통한 혁신이 핵심과 본질이라고 정의했다. 카카오톡의 톡비즈 성장 재가속화, AI를 활용한 새로운 성장 동력 발굴에 집중하면서 중장기 성장을 추진하려 하고 있다. 현재 시점에서 상세한 내용에 대한 공개는 어려우나 검토 중인 방안이 구체화되면 시장과 소통하겠다"고 전했다.

◆ 김 위원장 구속 기소...오너 부재 위기 속 그룹 안정화 박차

SM엔터테인먼트(에스엠) 주가 조작 혐의 의혹으로 지난달 구속된 김 위원장은 이날 서울남부지검 금융조사제2부(부장검사 장대규)가 자본시장법 위반 혐의로 김 위원장을 구속기소했다고 밝혔다. 검찰은 김 위원장을 구속 만료일인 다음 달 11일 안에 기소하겠다는 방침이다. 같은 혐의를 받는 홍은택 카카오 전 대표, 김성수 전 카카오엔터 대표는 불구속기소했다.

이날 카카오 관계자는 "향후 재판 과정에서 사실 관계를 성실히 소명하겠다"며 "정신아 CA협의체 공동의장을 중심으로 경영 공백을 최소화하기 위해 노력하겠다"고 전했다.

카카오는 지난달부터 CA 협의체 경영 쇄신위원장의 공백을 최소화하기 위해 정 대표를 중심으로 비상 경영체제를 가동해 오고 있다. 오늘(8일) 김 위원장의 구속 기소로 인해 카카오 경영은 더욱 녹록지 않은 상황에 놓였지만, 하반기 신규 서비스와 중장기 성장 경영을 계속 이어갈 계획이다.

정 대표는 "카카오톡을 활용한 신규 서비스도 검토 중이다"며 "예를 들어 소상공인들이 오픈채팅을 통해 고객들에게 이벤트 소식을 전달할 수 있는 마케팅 도구를 제공한다거나 청중 대상 대규모 강의를 할 수 있는 콘퍼런스 기능을 보고 있다. 일상적 커뮤니케이션을 넘어 특정한 목적을 가진 커뮤니케이션이 필요한 이용자들에게 효용적 가치를 줄 수 있는 기능을 검토 중이다"고 전했다.

하반기 신규 AI 서비스도 준비 중이다. 대화형 플랫폼 형태의 'B2C(기업과 개인 간 거래) AI' 서비스 출시를 통해 수익화 탐색도 적극 나설 방침이다.

정 대표는 "하반기 카카오만의 강점인 대화형 플랫폼 형태로 B2C AI 서비스를 선보이고자 한다"며 "현재 준비 중인 서비스는 아직 AI에 친숙하지 않은 이용자를 포함해 4800만 명 이상이 카카오톡을 사용하고 있는 만큼 AI 환각 영향을 최소화하고 시장 반응을 보며 빠르게 대응하고자 한다. 우선 카카오톡 내부에 구현되는 것이 아닌 별도의 앱으로 출시할 예정"이라고 설명했다.

이어 "하반기 중 품질 검증과 개선 작업을 진행한 이후 서비스를 출시하겠다"며 "자체 거대언어모델(LLM) 개발에 투자를 집중하기보다는 비용 효율화 측면에서 쉽게 접근할 수 있는 AI 서비스 출시를 빠르게 진행할 것"이라고 덧붙였다.

또한 AI와 더불어 카카오톡에도 전사적 역량을 모아 중장기적 성장 동력을 마련할 계획이다. 카카오톡 2분기 기준, 국내 MAU(월간 활성 사용자 수)는 4893만 명으로 안정적인 성장세를 이어가고 있다. 어려운 대내외 환경 속에서도 카카오톡에서만 구현할 수 있는 비즈니스 모델이 카카오의 핵심 성장 동력으로 계속 자리잡고 있다.

정 대표는 "현재 월간 활성 이용자 수가 인구의 95% 수준에 달하기 때문에 추가적 성장이 어려운 게 아닌지 우려하는 시각도 있지만, 탭별 이용자 활동성을 살펴보면 채팅 탭 대비로 다른 탭들의 이용자 활동성이 아직 상대적으로 낮은 상황이다"며 "이용자 트래픽 자체의 추가적인 성장과 잠재력을 보유할 것"이라고 설명했다.

이어 "하반기부터는 서비스 개선을 할 예정으로, 5개 탭 전반의 이용자 트래픽과 활동성을 높이는 것을 목표로 하고 있다. 탭별 일간 활성 이용자와 방문 빈도 그리고 활성 채팅방과 같은 지표들을 핵심 성과 지표로 설정해 적극적으로 모니터링하며 성장해 나갈 예정이다"고 전했다.

톡채널과 선물하기 등 카카오톡을 기반으로 하는 기존 사업 부문에서도 시장 영역을 확대하며 지속 가능한 성장을 위한 기반을 구축해 나갈 전망이다.

정 대표는 "카카오 커머스의 경우에는 시장 상황에 비교적 영향이 덜한 '선물하기'를 통해 맥락을 더 확대해 나갈 예정이다"며 "선물하기를 제외한 커머스에서는 개인화 강화를 추진하면서 중장기 관점에서 성장을 위한 기반 마련을 할 계획이다"고 덧붙였다.

|

◆ 2분기 플랫폼 부문 성장세 지속..."하반기 사업 안정화 이어가"

2분기 카카오의 실적 성장은 카카오톡 기반의 플랫폼 부문이 이끌었다.

플랫폼 부문은 2분기에 9553억 원의 매출을 기록했다. 전년 동기보다 10% 증가했다. 플랫폼 부문 중 카카오톡을 통해 광고·커머스 사업을 펼치는 톡비즈의 2분기 매출은 전년 동기 대비 7% 증가한 5139억 원을 기록했다. 톡비즈 중 비즈보드·카카오톡채널 등의 광고형 매출은 3073억 원으로, 전년 동기보다 9% 늘었다. 선물하기·톡스토어 등 거래형 매출액은 2066억 원으로 전년 동기 대비 5% 증가했다.

신종환 카카오 최고재무책임자(CFO)는 "톡 비즈 부문에선 광고 비수기 영향이 있겠지만, 비즈니스 메시지와 선물하기 중심의 견조한 성장세는 하반기도 계속 이어질 것이다"고 전했다.

모빌리티·페이 등이 포함된 플랫폼 기타의 2분기 매출은 전년 동기보다 18% 증가한 3535억 원이다. 포털비즈의 2분기 매출은 전년 동기 대비 2% 감소한 879억 원으로 집계됐다.

카카오 사업의 또 다른 축인 콘텐츠 부문의 2분기 매출은 1조 496억 원으로, 전년 동기와 비슷했다. 콘텐츠 부문 내 뮤직의 2분기 매출은 전년 동기보다 6% 증가한 5109억 원이다. '아이브', '라이즈', '에스파'의 신보가 각각 170만 장, 127만 장, 117만 장의 판매고를 올리면서 매출과 이익 성장을 이끌었다.

신 CFO는 "콘텐츠 부문에서는 카카오엔터테인먼트 뮤직 사업에서 아티스트 활동과 앨범 라인업이 하반기 대비 상반기에 집중돼 있었고, 미디어 부문 역시 라인업 공개 시점에 따른 매출 인식 시기의 변동 가능성이 존재하고 있다"며 "다만 지난해 단행한 사업 효율화로 수익성 구조가 건전해진 카카오엔터테인먼트 이익 기여는 전년 대비 확대될 것으로 전망하고 있다"고 설명했다.

이어 "AI 시대에 들어서면서 AI를 활용한 필수 인프라로서의 클라우드 역할이 점점 중요해지고 있기에, 중장기 관점에서 카카오엔터프라이즈의 클라우드 역량을 글로벌 클라우드 서비스 제공사(CSP) 수준까지 올릴 것이다"며 "이로 인해 그룹사들이 가격 경쟁력 있는 카카오클라우드로 전환이 가속화된다고 하면, 인프라 수수료 중 클라우드에 대한 비용 역시 전사 차원의 절감이 가능할 것으로 판단된다"고 전했다.

한편, 스토리의 2분기 매출은 2157억 원으로, 전년 동기 대비 7% 감소했다. 일본 웹툰 시장 경쟁 심화에 대응하는 픽코마의 전략적 마케팅 확대로 비용이 증가한 영향이다. 미디어의 2분기 매출은 전년 동기보다 22% 증가한 896억 원이다. 제작 라인업이 하반기에 집중됐던 지난해 하반기 기저효과 때문이다.

nylee54@newspim.com