대한항공과 비교해도 비싼 수준…'합리적인 운임' 어디에

[서울=뉴스핌] 김아영 기자 = 티웨이항공이 국내 저비용항공사(LCC) 최초로 이탈리아 로마, 스페인 바르셀로나 하늘길을 여는 데 성공했다. 하지만 대한항공과 아시아나항공 등 국내 대형항공사(FSC)와 비교해도 항공권 운임이 비싼 수준이다. 이에 관련 업계는 티웨이항공 유럽 노선이 모객에 성공할 수 있을지 주목하고 있다.

11일 업계에 따르면 티웨이항공은 최근 인천~로마·바르셀로나 항공권 판매를 시작했다.

인천~로마 노선은 8월 8일부터, 바르셀로나 노선은 9월 11일부터 각각 주 3회 일정으로 취항한다.

티웨이항공은 유럽 취항을 앞두고 '합리적인 운임'을 강조해 왔다. LCC 취항으로 저렴한 가격에 유럽 항공권을 구매할 수 있다는 소비자들의 기대감도 컸다. 하지만 항공권 판매 시작 이후 소비자들의 불만이 거센 상황이다. 항공권 가격이 예상보다 훨씬 비쌌기 때문이다.

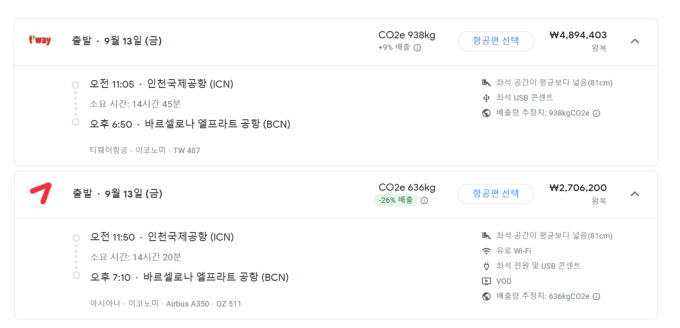

실제로 9월 13일 바르셀로나로 향해 같은 달 19일 인천으로 돌아오는 티웨이항공의 이코노미석 가격은 공항세와 유류할증료 등을 모두 포함해 489만원이었다. 하지만, 같은날 국내 대형 항공사인 아시아나의 왕복 항공권 가격은 270만원으로 훨씬 저렴했다.

10월 9일 이탈리아 로마로 향해 16일 인천으로 돌아오는 왕복 항공권의 경우 대한항공은 181만원, 아시아나항공 166만원이었다. 하지만 다음날 로마로 향해 같은날 귀국하는 티웨이항공권의 가격은 191만원으로 국내 FSC보다 비쌌다.

이에 티웨이항공이 내세운 가격 메리트를 전혀 찾아볼 수 없다는 지적이 나온다. 게다가 편의성 면도 떨어진다. 유럽노선 운항을 위해 대한항공으로부터 A330-200 항공기 5대를 넘겨받았지만 기내 엔터테인먼트 계약이 없어 운항정보, 영화 등 이용이 불가능하다.

지난 7일 티웨이항공 공식 홈페이지에서 유럽노선 예매를 시도했던 회사원 박 모씨(32)는 "기내식은 2번 주지만, 중간에 간식과 주류 서비스도 없는 것 같다"며 "가격은 대형항공사와 비슷하거나 훨씬 비싼 날도 있는데 이 가격에 기내 콘텐츠까지 없는 장거리 비행은 무리"라고 말했다.

일부 소비자는 차라리 한 번 경유하더라도 외항사를 탑승하겠다는 의견도 나오는 상황이다. 비행시간은 직항 대비 약 3~7시간 정도 더 소요되지만, 대형 항공사의 서비스를 온전히 누릴 수 있다는 것이 장점이라서다. 바르셀로나·로마 노선 이코노미석 왕복 항공권을 에미레이트항공, 루프트한자 같은 외항사에서 예매할 경우 가격은 120만원 선이다.

업계에서는 티웨이항공의 유럽 노선 흥행이 쉽지 않을 것으로 보고 있다.

항공업계 한 관계자는 "지난 5월 자그레브 노선 역시 막판까지 티켓 판매가 원활하지 않아 결국 30만원대 땡처리 항공권까지 등장했다"며 "일반적으로 LCC는 FSC의 80% 수준의 운임을 제공하는데 이걸 벗어나면 소비자들이 반응할지 의문"이라고 말했다.

전문가들은 티웨이항공이 장거리 사업 확장을 계획한다면 가격과 서비스 측면을 보완해야 한다고 지적한다.

황용식 세종대 경영학부 교수는 "가격적인 장점이나 다른 혜택이 있으면 모르겠지만 그런 것이 아니면서 부가적인 서비스가 제공되지 않는다면 소비자들이 티웨이를 선택할 이유가 없을 것"이라며 "승객들의 눈높이가 높아진 상황에서 가격·서비스 측면이 납득할 만한 수준으로 보완하지 않으면 소비자들의 이용은 한계가 있을 것"이라고 강조했다.

한편, 티웨이항공은 프랑스 파리와 독일 프랑크푸르트 노선에도 하반기 중 취항할 예정이다.

aykim@newspim.com