채굴기, 블록체인 하드웨어 시장 석권

AI 칩 첨단 기술 분야로 사업 영역 확장

[편집자] 이 기사는 7월 27일 오후 5시12분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 황세원 기자=세계 최대 가상화폐 채굴기 업체 비터다루(比特大陸, 비트메인)의 홍콩 IPO 추진 소식에 투자 업계가 떠들썩하다. 비트메인은 오는 8월 30일 홍콩 거래소에 상장 신청서를 제출하고 연말까지 상장을 완료할 계획이다. 비트메인이 성공적으로 상장하면 전 세계 최대 규모의 블록체인 IPO 사례가 된다.

비트메인에 대한 투자자 기대는 남다르다. 비트메인은 전 세계 가상화폐 채굴기 시장 70% 이상을 장악한 대형 기업으로, 매년 실적 호조세를 이어가고 있다. 유일한 단점으로 지적되던 수익 구조 단일화 문제도 인공지능(AI) 칩 등 사업 확장으로 개선되고 있다. 글로벌 투자 업계 최대 이슈로 떠오른 비트메인의 투자 매력을 살펴본다.

◆ 주력 분야 선점 우위, 신사업 확장 따른 성장성 확대

비트메인은 주력 사업인 채굴기 분야에서 독보적인 입지를 구축하고 있다. 비트메인의 글로벌 채굴기 시장 점유율은 70% 이상으로 2, 3위 기업 자난윈즈(嘉楠耘智, Canaan), 이방궈지(亿邦国际)와 격차가 상당하다.

최근에는 블록체인 하드웨어 영향력 확대에도 주력하고 있다. 현지 유력 매체 터우쯔제(投资界)에 따르면 지난해 비트메인은 ViaBTC, AICHAIN, 잉슝후위(英雄互娱), 카이잉왕뤄(恺英网络) 등 다수 블록체인 프로젝트 투자에 참여했다. 가장 최근인 올해 5월에는 모바일 결제 및 암호화폐 거래업체 Circle Internet Financial에 1억1000만 달러(약 1230억 원)를 투자했다.

해외 시장 확장세도 눈길을 끈다. 지난해까지만 해도 비트메인의 중국과 해외 매출 비중은 각각 50%를 기록했다. 하지만 올해 1분기 해외 매출 증가율은 지난해 같은 기간 대비 최대 5배 증가, 중국 매출 증가율을 대폭 웃돌았다. 같은 기간 중국 매출 증가율은 15%에 그쳤다.

중국 유력 매체 터우쯔제(投资界)는 비트메인이 주력 사업 우위, 해외 매출 확대 등을 바탕으로 안정적 성장세를 이어갈 것으로 전망했다.

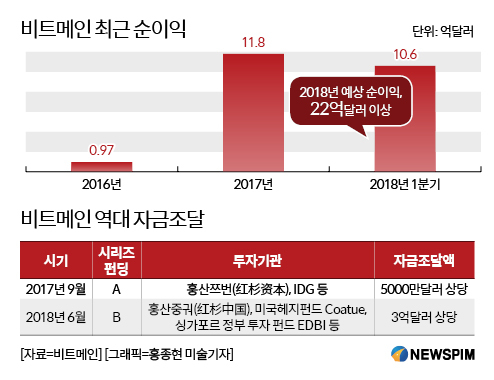

2017년 비트메인의 순이익은 11억8000만 달러(약 1조3200억 원)로 전년 대비 1100% 이상이 증가했다. 올해 1분기 순이익은 10억6000만 달러로, 지난해 연간 순이익과 비슷한 규모를 달성했다. 2018년 비트메인의 예상 순이익은 22억 달러다.

|

인공지능(AI) 칩 생산 등 사업 다각화 행보도 눈길을 끈다. 현재 비트메인 전체 매출에서 AI 칩이 차지하는 비중은 미미하지만, 향후 5년 내 40%까지 확대될 것이라는게 현지 전문가 의견이다.

아직 사업 초기에 불과하지만 비트메인은 우수한 기술력을 인정받으며 중국 AI 칩 시장을 장악하고 있다. 지난해 11월 비트메인은 세계 최초로 자체 개발한 머신러닝가속 AI 칩(TPU) ‘Sophon BM1680’을 선보였으며, 올해 9월에는 7nmASIC 제품 출시를 예고했다.

현지 유력 매체 취안톈허우커지(全天候科技)에 따르면 2017년 비트메인 AI 칩 매출은 143억 위안(약 2조3450억 원)으로, 판매액 및 출하량 기준 현지 집적회로(IC) 칩 2위에 올랐다. 1위는 중국 스마트폰 업체 화웨이(华为)의 자회사이자, 현지 최대 팹리스인 화웨이하이쓰(华为海思)다.

|

◆ 경쟁사 대비 ‘저평가’, 투자 매력 상승

비트메인은 상장에 앞서 5억에서 10억 달러 규모의 프리 IPO를 계획하고 있다. 현지 업계는 프리 IPO 이전 비트메인의 기업 가치를 140억 달러(약 15조6000억 원)로 추정하고 있으며 조달 후 기업 가치는 150억 달러에서 180억 달러가 될 것으로 예상했다. 상장 후 비트메인 예상 가치는 300억 달러(약 33조5000억 원) 이상이 될 전망이다.

다만 앞서 상장을 신청한 업계 경쟁사와 비교해 기업 가치가 보수적으로 책정됐다는 의견이 많다. 지난 5월 홍콩증권거래소에 기업공개(IPO)를 신청한 자난윈즈는 시장점유율(19%) 및 지난해 순이익(3억6100만 위안) 등이 비트메인과 상당한 격차가 있지만 IPO 이후 기업가치는 120억 달러 이상 180억 달러로 관측됐다.

최근 비트메인이 주력하고 있는 AI 칩 분야 경쟁사와 비교해도 저평가됐다는 분석이다. 현지 유력 매체 터우쯔제는 전문가 인터뷰를 인용, "매출, 매출총이익률, 순이익률, 시장점유율 등 측면에서 비트메인과 유사한 엔비디아(NVIDIA)를 비롯, 인텔, 퀄컴 등과 비교했을 때 비트메인 PER이 지나치게 저평가 돼 있다"고 밝혔다.

매체에 따르면 해당 글로벌 반도체 기업의 최근 주가수익비율(PER)은 25배에서 40배 사이로, 이를 고려 시 비트메인의 적정 PER은 30배 수준이다. 하지만 최근 비트메인의 프리 IPO 및 지난해 순이익 등을 고려했을 때 추산되는 PER은 9배 수준이다.

mshwangsw@newspim.com