[뉴스핌=강필성 기자] “요즘 증권사 애널리스트 리포트가 해도 너무한 것 같습니다. 지금 시내면세점에 매달린 사람이 몇 명이고 관련 사업준비에 걸린 시간이 얼마인데….”

한 유통업계 관계자의 말이다.

예측불허의 서울 시내면세점 입찰 경쟁에서 뜬금없이 증권사가 입방아에 올랐다. 경쟁하듯 시내면세점 입찰 사업자의 선정 가능성에 대해 리포트를 써내다가 심지어 최근에는 업계별 순위, 평가점수까지 나오는 웃지 못 할 상황까지 이르렀다.

정작 시내면세점 사업자를 선정하는 관세청은 심사위원 선정은 커녕 사업자 프레젠테이션도 단 한번 진행되지 않았다.

26일 유통업계에 따르면 이달 초까지만 하더라도 유력한 시내면세점 사업자을 찾던 애널리스트들은 아예 입찰기업에 대한 점수 평가까지 매기는 모양새다.

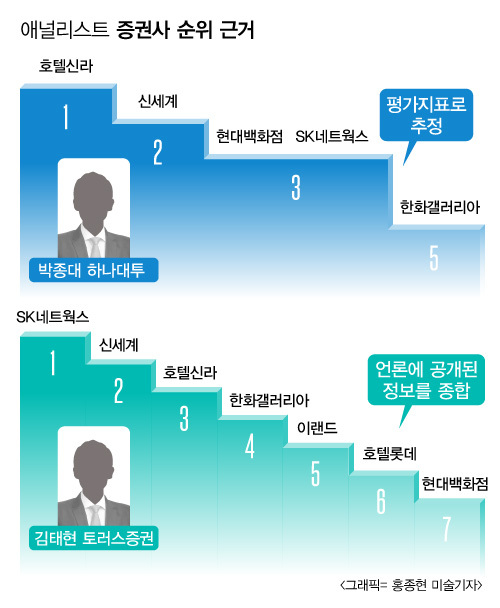

지난 21일 박종대 하나대투증권 애널리스트는 위클리 리포트를 통해 “HDC신라면세점(호텔신라 현대산업개발 JV)와 신세계DF 가능성이 가장 높아 보인다”고 예상했다. 문제는 이 정도에서 그치지 않았다는 점이다. 박 애널리스트는 이어 호텔신라와 신세계에 이어 현대백화점과 SK네트웍스를 3위권 사업자로 꼽았고 한화갤러리아를 5위 이하 사업자로 예상했다.

아예 입찰 기업들의 순위를 책정한 셈이다. 공교롭게도 이 리포트의 근거는 ‘면세점 운영 경험이 없다’. ‘상대적으로 경쟁사 대비 떨어지는 느낌이다’ 정도에 불과했다.

이에 앞서 15일에 나온 김태현 토러스증권 애널리스트의 리포트는 한술 더 뜬다. 김 애널리스트는 아예 주요 사업자들의 점수를 매겼다. SK네트웍스가 949점으로 1위를 차지했고 이어 신세계가 833점으로 2위, HDC신라가 798점으로 3위를 차지하는 식이다. 이 리포트에서는 현대백화점이 570점으로 꼴등을 차지했다.

이 점수 평가는 관세청에서 사업자 입찰 공고 당시 공개한 배점을 활용했다. 관세청이 경영능력 300점, 관리역량 250점, 환경요소 150점 등 5가지 평가항목에 총 1000점을 배점한 것을 갖다 쓴 것이다.

하지만 관세청에서는 채점방식이나 평가기준를 전혀 공개하지 않고 있다. 무엇보다 각 사업자가 입찰 과정에 제출한 수백, 수천 페이지 사업자보고서는 외부에 공개되지 않았고 이 리포트에 반영되지 않았다.

김 애널리스트 역시 “언론상 오픈된 정보를 기준으로 신규 면세사업 후보자들의 점수를 산정해 본 것”이라고 설명했다. 결국 그 역시 임의적으로 점수를 매겼을 뿐, 큰 의미를 지닐 수 없다는 평가다. 무엇보다 관세청은 시내면세점 입찰 기업들의 평가점수 일체를 외부에 공개하지 않기로 했다. 김 애널리스트의 점수가 얼마나 진실에 근접했는지 여부는 아예 확인조차 불가능할 가능성이 크다.

문제는 이같은 애널리스트의 분석이 적절하냐는 점이다.

유통업계에서는 불편한 기색이 역력하다.

리포트에서 불리한 평가를 받은 한 기업 관계자는 “사업계획서는 커녕 아직 심사가 시작되기도 전인데 근거가 빈약한 분석으로 점수를 매기는 것이 사업자 입장에서는 억울하고 황당하다”라고 말했다.

또 다른 유통업계 관계자는 “애널리스트가 무슨 심사위원이라도 된 것인가 싶다”며 “정부가 추진 중인 사업자 공고 과정에서 이처럼 근거 없는 점수가 만연한다는 것은 명백한 입찰 방해죄가 성립한다”고 지적했다.

다만 이들이 애널리스트 리포트에 일희일비 하는 것은 과도한 반응이라는 지적도 있다. 애널리스트는 어디까지나 투자에 참고할 수 있는 분석·전망 자료에 불과한 만큼 꼭 모든 사업자에게 긍정적인 평가를 내릴 수만은 없다는 이유에서다.

증권사 애널리스트는 “기업가치에 대한 전망과 추정에서 주관을 아예 배제한다면 이것은 애널리스트 활동을 하지 말라는 이야기”라며 “애널리스트 리포트는 어디까지나 투자 참고자료에 불과하다”고 말했다.

금융감독원 관계자는 “애널리스트는 공개된 정보와 공개되지 않은 정황적 근거를 모두 동원해 기업가치를 계량화 하는 것이 주 업무”라며 “근거가 불확실하고 전망이 어긋난다면 이는 결국 시장에서 판단하게 된다”고 말했다. 시장의 신뢰를 잃은 애널리스트와 증권사는 자연스럽게 도태될 수밖에 없다는 이야기다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)