[뉴스핌=주명호 기자] 월트디즈니 하면 미키 마우스를 비롯한 다양한 만화 캐릭터들과 전 세계를 사로잡았던 애니매이션 영화들이 가장 먼저 떠오를 것이다. 하지만 이 외에도 테마파크와 방송, 기타 소비재 사업 등 디즈니의 영역은 무궁무진하다.

지난 1월 개봉한 영화 '겨울왕국(Frozen)'이 엄청난 성공을 거두면서 디즈니의 올해 사업도 순조로운 행보를 보일 것으로 예측된다.

여기에 준비 중인 새 영화들과 테마파크 건설, 온라인 비디오시장 영역 확대 등으로 디즈니의 미래도 밝을 것이라는 게 시장의 관측이다. 실제로 많은 투자은행들이 디즈니에 대해 긍정적인 전망을 내놓고 있는 것도 그 때문이다.

◆ 월트디즈니는 어떤 기업?

1923년 월트 디즈니와 로이 디즈니 형제가 '디즈니 브라더스 카툰 스튜디오'를 설립한 것이 월트 디즈니 컴퍼니(Walt Disney Company)의 시초다. 애니매이션 제작사로 시작했지만 꾸준히 사업 영역을 늘리고 공격적인 인수합병을 감행하면서 세계 최대 엔터테인먼트 기업으로 우뚝 서게 된다.

월트디즈니의 중심 사업은 영화, 방송 등 미디어 분야와 디즈니랜드로 대표되는 테마파크다.

월트디즈니가 소유하고 있는 영화 제작사는 다양하다. 월드 디즈니 픽처스를 시작으로 월트 디즈니 애니매이션 스튜디오, 픽사 애니매이션 스튜디오, 터치스톤 픽처스, 헐리우드 픽처스, 미라맥스 필름스 등이 월트디즈니 산하다.

여기에 ESPN, ABC 등을 통해 방송 산업에도 막대한 영향력을 펼치고 있으며, 2009년에는 게임 제작사 마블 엔터테인먼트를 40억달러에 인수해 사업 영역을 한걸음 더 넓혔다.

2012년에는 루카스필름을 인수해 2015년까지 '스타워즈 에피소드7'을 내놓겠다는 계획을 발표해 세간의 주목을 받았다. 루카스필름의 인수액은 약 40억6000만달러에 달한다.

◆ 뉴스 & 루머

올해 초 전 세계를 강타한 '겨울왕국' 열풍이 월트디즈니를 활짝 웃게 만들었다. 영화 스튜디오 매출이 크게 늘면서 어닝 서프라이즈를 이끌었기 때문이다.

월트디즈니의 회계연도 2분기(1월~3월) 순익은 19억2000만달러, 주당 1.08달러를 기록해 지난해 같은 분기보다 27%나 급증했다. 조정순익 또한 1.11달러로 전망치 96센트를 상회했다.

디즈니 주가도 올해 가파른 상승세를 지속하고 있다. 올초 이후 디즈니 주가는 10% 넘는 상승률을 기록했다.

디즈니의 향후 행보 중 하나는 바로 온라인 비디오 시장이다. 지난 3월 온라인 비디오 콘텐츠 제공업체 메이커 스튜디오를 인수하기로 합의하면서 디즈니의 시장 경쟁력도 증대될 것이란 전망이다.

영화 분야에서는 루카스필름을 통해 만들어낼 새 스타워즈 시리즈가 관심사다. 스타워즈 시리즈의 인기와 이전 흥행 성적에 비춰봤을 때 월트디즈니에 큰 수익을 가져다줄 수 있을 것으로 예상되고 있다.

디즈니는 2015년 12월에 '스타워즈 에피소드7'를 개봉할 예정이다. 이후 2016년과 2018년 사이 스핀오프격 영화 두 편을 만든 후 8편과 9편을 연달아 내놓겠다는 계획이다.

중국 상하이에 건설 중인 디즈니랜드도 주목 받고 있다. 아시아 최대 테마파크를 목표로 하고 있는 '디즈니랜드 상하이'는 2011년 착공해 내년 2015년 12월 개장을 준비 중이다. 디즈니는 최근 여기에 8억달러를 추가로 투자한다고 발표한 바 있다. 이에 따라 총 투자액은 55억달러에 이른다.

◆ 월가 UP & DOWN

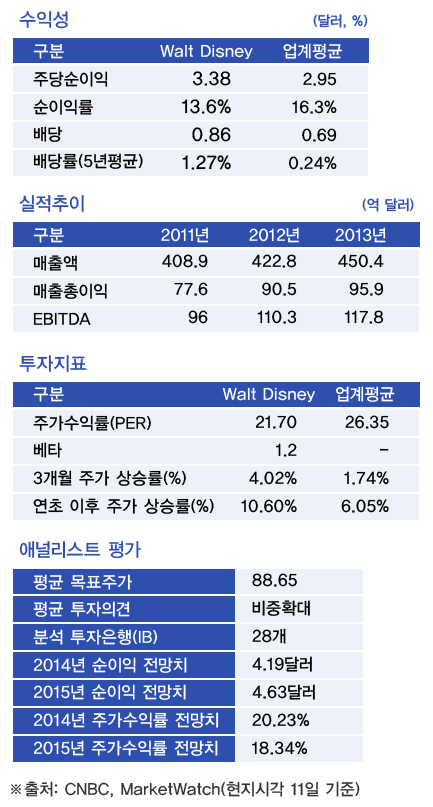

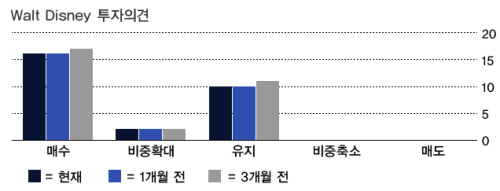

월가는 월트디즈니를 긍정적으로 평가하고 있다. 28개 투자은행(IB)의 평균 투자의견은 '비중확대'로 나타났다. 이중 '매수' 의견만 16곳이나 된다. 2곳의 은행은 '비중확대'를 제시했고 나머지 10곳은 '중립' 의견을 내놨다.

월트디즈니의 평균 목표주가는 88.65달러로 11일 종가인 84.31달러보다 5.1% 높은 수준이다. IB들이 제시한 올해 주당순이익 전망치는 4.19달러이며 내년은 이보다 다소 낮은 3.30달러다.

스티플 니콜라우스와 아구스, 토페카 캐피탈마켓은 투자의견으로 '매수'를 내놨다. 스티플의 경우 목표주가를 85달러에서 90달러로 상향시켰다. 토페카는 기존 78달러였던 목표주가를 91달러로 크게 끌어올렸다.

허드슨 스퀘어 리서치도 월트 디즈니에 대해 '매수'를 권고했다. 허드슨스퀘어가 제시한 목표주가는 96달러다.

JP모건체이스는 월트디즈니에 대한 투자의견을 '비중확대'로 제시했다. 목표주가는 기존 88달러에서 90달러로 높였다. FBR캐피탈마켓 또한 '비중확대'를 투자의견으로 내놨다. 목표주가는 96달러에서 97달러로 조정했다.

분더리히의 경우 '중립(유지)' 의견을 제시하며 다른 투자은행들보다는 신중한 입장을 보였다. 목표주가는 77달러에서 83달러로 높였지만 현 주가 수준보다는 낮아 향후 하락를 점쳤다. 투자은행 잭스도 투자의견 '중립', 목표주가 84달러로 분더리히와 비슷한 전망을 내놓고 있다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)