[뉴욕=뉴스핌 박민선 특파원] 세계 3위 제네릭(복사약) 제약기업인 액타비스(Actavis)는 60여 개국에 200여 종 이상의 제약품을 개발 및 제조, 수출하는 글로벌 기업이다.

지난 1984년 봄 설립된 액타비스는 불과 두달 후 첫 생산품 개발에 성공하는 것을 시작으로 그해 가을 제네릭 제품 개발 및 제조에 착수, 꾸준한 성장을 유지하면서 지난해 60억달러의 매출을 기록했다.

북미 시장에서 액타비스는 여성 건강, 비뇨기과, 소화기를 비롯한 여러 분야에서 강력한 점유율을 확보하고 있으며 피부과 치료 등에도 초점을 맞추고 있다. 액타비스는 여성의 건강과 종양학 개발에서 5가지의 바이오시밀러 포트폴리오도 보유하는 등 전세계 30개 이상의 제조 및 유통 시설을 갖춘 전문 기업이다.

기업 인수 합병에도 적극적으로 나서온 액타비스는 지난 2월 250억달러를 들여 포레스트랩 인수에 성공하면서 또 한번 시장의 이목을 집중시키고 있다. 올해 하반기까지 인수가 성공리에 완료될 경우 내년 전체 연간 매출 규모는 150억달러에 달하는 등 성장세가 가속화될 것으로 기대된다.

◆ 억만장자들, 일제히 대량 매수 나선 이유는?

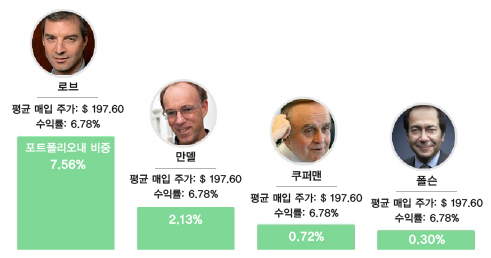

액타비스 주식을 가장 많이 보유하고 있는 억만장자는 주주 행동주의자 중 하나로 꼽히는 다니엘 로브다. 그는 지난 1분기중 액타비스의 주식 250만주, 5억1463만달러 규모를 신규 매입했다. 지난 4분기 당시 아메리칸 인터내셔널 그룹(AIG)과 페덱스, 다우케미칼 등이 로브의 포트폴리오 최상위에 자리했었으나 액타비스는 단숨에 포트폴리오 내 비중을 7.56%까지 늘리며 1위에 올라섰다.

시장 전문가들은 그의 투자 계획에 대해 뚜렷하게 알 수는 없지만 로브가 이처럼 강한 매수 포지션을 취했다는 자체로 향후 상승 가능성은 기대해볼 만하다고 지적하고 있다.

그 밖에 스티브 만델과 레온 쿠퍼맨, 존 폴슨 등 월가의 내로라 하는 큰손들은 모두 1분기 중 200만주 이상의 액타비스 주식을 신규 매입한 것으로 나타나 이들이 포레스트랩 인수를 포함해 액타비스의 향후 성장 가능성에 대해 대체적으로 낙관하고 있음을 확인시켰다.

헤지펀드의 제왕이라는 별명을 가진 조지 소로스도 지난해 4분기 2만5000주를 매입한 이후 1분기에 1만주를 추가 매수한 것으로 나타나 이 같은 장밋빛 전망에 동의하고 있음을 방증했다.

최근 수년간 제네릭 분야 등의 확장을 위해 인수 합병 작업을 지속해온 액타비스는 포레스트랩을 인수 완료할 경우 시너지를 일으킬 것이라는 분석이 지배적이다.

최근 수년간 제네릭 분야 등의 확장을 위해 인수 합병 작업을 지속해온 액타비스는 포레스트랩을 인수 완료할 경우 시너지를 일으킬 것이라는 분석이 지배적이다.

특히 액타비스가 중점을 두고 있는 제네릭 분야의 전망이 밝지 않다는 점에서 특허 약품을 보유하고 있는 포레스트랩 인수는 한줄기 희망이 될 것이라는 것이다. 최근 몇 분기동안 이익 증진에 도움이 되는 특허들의 완료가 잇따른 영향으로 제네릭 산업이 활기를 띄면서 액타비스 역시 수혜를 입어왔다.

그러나 전문가들은 향후 수년간 이러한 특허 완료가 점차 감소할 것으로 예상하고 있어 제네릭 업체들에게는 새로운 활로가 요구되는 상황으로 보고 있다.

반면 포레스트랩은 신경 및 고혈압 제품 뿐 아니라 우울증 치료제와 알츠하이머, 그리고 위장 치료 관련 제품까지 넓은 폭의 포트폴리오를 보유하고 있어 액타비스의 제품 라인을 더 강화시킬 것이라는 전망이다.

액타비스 측은 이번 합병으로 인해 2015년과 2016년 연간 수익이 두자릿수대의 증가를 보일 것으로 예상하며 특히 법인세 절감 등으로 인한 10억달러 가량의 비용도 줄일 수 있을 것으로 기대하고 있다.

◆ 수년째 우상향 흐름 유지, '매수' 행렬 줄이어

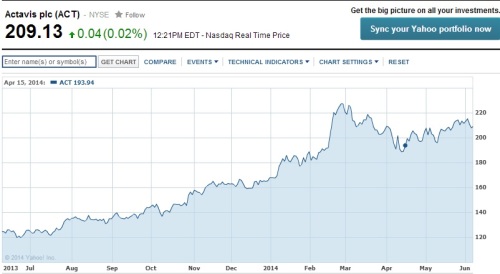

액타비스는 1분기 조정 순익이 전년대비 75%의 개선을 보이며 주당 3.49달러를 기록한 바 있다. 이는 시장 전망치였던 3.23달러보다 양호한 수준으로 매출 역시 컨센서스를 웃도는 26억6000만달러를 달성했다. 연간 실적도 지난 2007년 이래 꾸준히 성장세를 보이면서 시장의 신뢰를 굳히고 있다는 평가다.

월가 전문가들도 최근 액타비스에 대한 낙관적인 투자 전망에 동조하고 있다. 증권 리서치업체인 스타인에이지는 지난달 액타비스의 목표주가를 기존 230달러에서 250달러로 상향 조정하며 투자의견 '매수'를 유지했다. 9일 기준 20% 가량의 추가 상승 여력을 포함한 것으로 스타인에이지는 밸류에이션 측면에서 우상향 흐름을 유지할 것이라고 전망했다.

또 RBS도 액타비스의 목표주가로 259달러로 높여잡으며 '탑 픽' 종목으로 주목했다.

액타비스를 커버리지하고 있는 총 16개 투자전문사 중 '강력 매수'를 제시하고 있는 곳이 1곳, '매수' 11곳, '보유' 4곳으로 컨센서스 목표주가는 주당 220.80달러로 집계되고 있다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)