미국 국방예산 확대·글로벌 군비 증강에 K-방산 수혜 기대

단기 실적 눈높이 조정 가능성…"중장기 수주 흐름이 관건"

[서울=뉴스핌] 김가희 기자 = 지난해 말 조정을 받았던 방위산업 섹터가 연초 들어 빠르게 반등하며 수익률 상위권을 휩쓸고 있다. 글로벌 지정학적 긴장이 다시 부각되고 각국의 군비 증강 기조가 이어지면서 관련 상장지수펀드(ETF) 수익률이 단기간 급등한 영향이다.

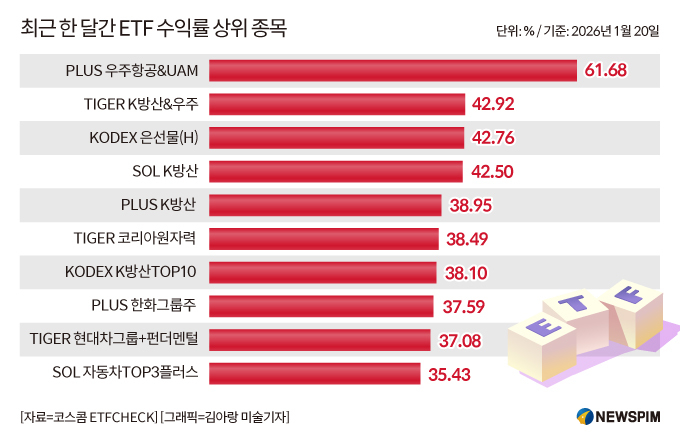

21일 코스콤 ETFCHECK에 따르면 전날 기준 최근 한 달간 기간 수익률이 가장 높았던 ETF는 'PLUS 우주항공&UAM'으로, 해당 기간 61.68%의 수익률을 기록했다. 이어 ▲2위 'TIGER K방산&우주'(42.92%) ▲4위 'SOL K방산'(42.50%) ▲5위 'PLUS K방산'(38.95%) ▲7위 'KODEX K방산TOP10'(38.10%) 등 방산 관련 ETF들이 수익률 상위권에 대거 이름을 올렸다.

|

전문가들은 연초부터 미국을 중심으로 한 지정학적 분쟁 리스크가 베네수엘라, 그린란드, 이란 등으로 확산되고 있다는 점에 주목하며 한국 방산업체들의 수혜 가능성을 점치고 있다. 정동호 미래에셋증권 연구원은 "최근 미국 방산주의 급등 요인은 베네수엘라 작전과 2027년 국방예산 1조5000억달러 제안"이라며 "미국 방산 랠리가 한국에 미치는 영향은 첨단 무기체계 플레이어 프리미엄 부여와 미국 국방예산 증가로 인한 실질적 수혜"라고 말했다.

이동헌·이지한 신한투자증권 연구원도 "그린란드 사태는 단순한 영토 분쟁을 넘어 기존 국제 질서 해체라는 변곡점"이라며 "나비 효과로 유럽의 각성(재무장), 서방 진영의 균열(미국과 유럽의 관계 재정립), 중국과 러시아의 결속력 강화와 대립 명분 제공, 북극해 경쟁 심화, 산유국 및 자원 부국 자원 안보의 무기화 등이 나타날 수 있다"고 분석했다. 그러면서 "방산업체들의 연초 랠리는 지정학적 위협 증가를 반영한 것"이라고 덧붙였다.

실제 주가 흐름도 이를 뒷받침한다. 유안타증권에 따르면 지난 1~16일 국내 주요 방산 4사(한화에어로스페이스·한국항공우주·현대로템·LIG넥스원)의 합산 시가총액은 31.3% 증가했다. 백종민 유안타증권 연구원은 "폐쇄적인 방산 기조에도 한국 무기체계에 대한 수요가 확인되고 있다"며 "2026년에는 기존 수출 지역 외에도 미국·서유럽·중남미·아프리카 등 신규 지역 내 대형 사업의 수주 가능성이 높아지고 있는 것으로 파악되며, 파악된 사업 규모만 100조원 이상으로 추정된다"고 설명했다.

지난해 하반기 방산주 조정을 이끌었던 러시아-우크라이나 전쟁 종전 가능성과 연말 수출 모멘텀 부재 우려도 상당 부분 완화됐다는 평가다. 장남현 한국투자증권 연구원은 "글로벌 지정학적 리스크는 단기간에 해소되기 어렵고, 각국의 군비 증강 기조 역시 중장기적으로 지속될 것"이라며 "공급이 제한적인 시장 구조를 고려할 때 공급자 우위 환경이 지속되면서 한국 업체가 수혜를 볼 수 있다"고 내다봤다.

다만 단기 실적에 대해서는 눈높이 조정이 필요하다는 지적도 나온다. 양승윤 유진투자증권 연구원은 "방산 업종의 2025년 4분기 실적은 기저가 높아진 탓에 영업이익 기준 시장 기대치를 대체로 하회할 전망"이라며 "일부 납품 물량 지연과 폴란드 1차 사업 종료 후 2차 사업에 돌입하면서 발생한 약간의 공백이 영향을 미쳤다"고 진단했다. 다만 그는 "성장 궤도 복귀는 시간 문제"라며 "중요하게 봐야 할 것은 앞으로 쌓일 수주와 실적 흐름"이라고 강조했다.

rkgml925@newspim.com