내년까지 주문 포화상태 밝힌 '50개주'

올해 내년 순이익 76%∙60% 증가 전망

높은 기관 관심도+고성장 기대 '12개주'

이 기사는 11월 25일 오후 4시02분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 주문 물량(수주량)의 증대는 실적 성장을 견인할 직접적 요인이 될 수 있다는 점에서 주목된다.

올해 중국 본토 A주 시장에서 실적은 투자대상 선정에 있어 핵심적 요건으로 작용했다. 대내외 변동성이 확대되는 가운데 안정적 실적으로 입증한 탄탄한 펀더멘털(기초체력)은 안전노선을 추종하는 투자자들에게 있어 믿을만한 투자대상 선정 기준이 됐다.

최근 다수의 A주 기업은 올해 하반기 심지어 내년까지도 주문 물량이 포화상태라고 밝히며 투자자들의 지속적 실적 성장의 기대감을 충족시켜줬다. 2026년에도 실적이 투자 포트폴리오 구성의 중요한 기준점이 될 것으로 예상되면서 충분한 주문량을 확보한 기업들에 대한 기관의 관심도 눈에 띄게 높아졌다.

'주문량이 곧 실적, 실적이 곧 주가'라는 공식이 내년에도 이어질 것이라는 전망이 나오는 가운데, 충분한 주문 물량이라는 강력한 성장모멘텀의 실탄을 확보한 주가 상승 기대주들을 살펴보고자 한다.

◆ 주문량 포화, 실적성장 기대 '50개주'

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)의 불완전한 통계에 따르면, 10월 이래 50개 A주 상장사가 투자자와의 소통 플랫폼, 기관 조사연구 리포트 또는 기업 공시 등을 통해 올해 또는 하반기 더 나아가 내년도까지 주요 사업 수주 및 제품 주문 물량이 포화(혹은 주문 충분, 주문 증가) 상태에 있다고 밝혔다.

산업 분포를 보면 이들 50개 상장사는 총 10개 업종에 걸쳐 있으며 전력설비, 기계설비, 전자 산업에 속한 기업의 수가 가장 많았다. 전력설비 업종 기업은 주력 제품으로 에너지저장 배터리, 동력 배터리, 컨버터 등을 보유하고 있으며, 전자 업종 기업은 센서, 인쇄회로기판(PCB) 및 반도체 관련 업∙다운스트림 제품을 주로 생산하고 있다.

이들 50개 기업 중 약 40개사는 주문이 확실히 포화 상태라고 밝혔다. 신에너지 및 신소재 사업에 관여하는 특변전공(特變電工∙TBEA 600089.SH), 전력전자 장비합금∙연자성 재료∙모듈식 인덕터 등을 개발하는 박과신재료(鉑科新材∙POCO 300811.SZ), 신형 정밀 전자 부품 생산업체 순락전자(順絡電子∙SUNLORD 002138.SZ)가 대표적이다.

특변전공은 최근 "자사 생산능력과 시장 점유율이 업계 선두 수준에 있으며, 현재 주문이 포화 상태에 있다"고 전했다. AI 데이터센터 등 신흥 응용 분야의 확대에 대응하기 위해 연구개발을 강화하고, 제품의 맞춤형·지능형 업그레이드를 가속화해 프리미엄 세분화 시장에서의 점유율을 지속적으로 강화하겠다"고 밝혔다.

백과신재료는 "자사가 개발한 칩 인덕터의 주문량이 현재 포화상태에 있으며, 생산능력을 지속적으로 확대하고 있다"고 전했다.

순락전자는 "자사 고객은 국내 주요 서버 제조사 및 해외 주요 전력 반도체 모듈 제조사를 이미 포괄하고 있다"면서 "현재 AI 서버 관련 주문은 포화 상태로 관련 사업이 빠르게 성장하고 있으며, 특히 해외 사업의 성장 속도가 더 빠르다"고 밝혔다.

◆ 50개 상장사 연내 주가 상승률 '평균 40%'

이들 50개 상장사의 주가 흐름을 살펴보면, 11월 21일 최신 종가 기준으로 올해 들어 평균 누적 주가 상승률은 40%를 넘어서는 것으로 나타났다.

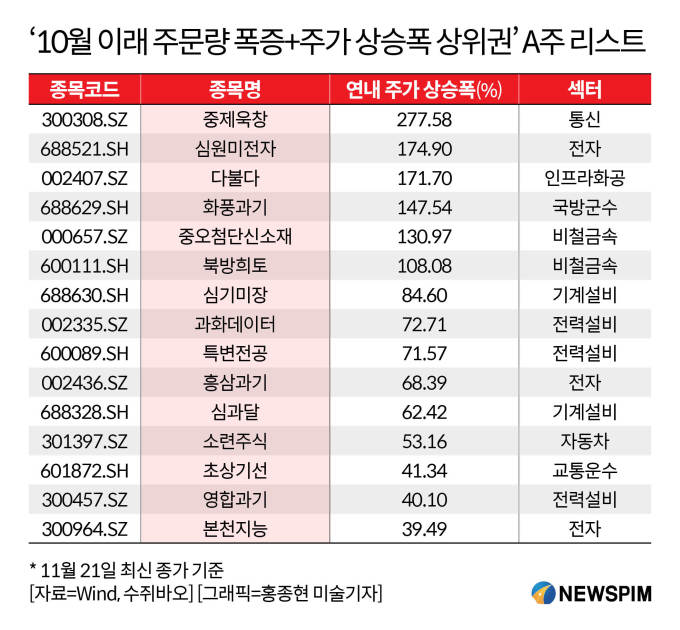

전세계 광모듈 업계 1위 기업인 중제욱창(中際旭創∙ZJ Innolight, 300308.SZ), 원스톱 칩 커스터마이징 서비스를 제공하는 심원미전자(芯原股份∙Verisilicon 688521.SH), 화공원료∙리튬전지∙불소제품을 생산하는 다불다(多氟多∙DFD 002407.SZ), 전기 커넥터 연구개발 업체 화풍과기(華豐科技 688629.SH), 초경합금 및 텅스텐 제품 생산업체 중오첨단신소재(中鎢高新 000657.SZ), 전세계 최대 규모를 자랑하는 희토류 국유기업 북방희토(北方稀土∙CNRE 600111.SH) 등 7곳은 연내 주가가 100% 이상 상승했다.

그 중에서도 연내 주가가 277.58%와 171.70% 오른 중제욱창과 다불다는 특히, 10월 이후 주가가 급등해 시장의 높아진 관심을 반영하고 있다.

◆ 주문량 기반 '향후 2년간 실적 성장' 기대

주문과 수주 현황은 기업의 실적 성장 펀더멘털(기초체력)을 견인할 확실한 모멘텀이 될 수 있는 만큼, 4분기 들어 상장사들의 주문 상황에 대한 투자자들의 관심이 눈에 띄게 높아졌으며, 이에 대응해 상장사들도 여러 공개 채널을 통해 적극적으로 주문 현황을 밝히고 있다.

10월 이래 주문 물량이 포화상태라고 밝힌 50개 A주 상장사 중 하나인 중국 최대 파운드리(반도체 위탁생산) SMIC(中芯國際∙중신궈지 688981.SH)는 최근 "4분기 영업수익(매출)은 전분기와 비교해 비슷하거나 2%의 성장에 그쳐, 뚜렷한 분기 실적 급등은 없을 것으로 예상된다"면서 "이는 연말 고객사들이 내년도 계획 수립을 위해 출하량을 조정하고 있기 때문"이라고 밝혔다.

다만 SMIC는 "비록 4분기 실적 가이던스는 평이해 보이나, 실제로 생산라인은 매우 가득 차 있다"면서 "3분기 가동률이 이미 95.8%에 달했으며, 공급이 주문 물량을 따라가지 못하는 상황"이라고 설명했다.

여러 기업들은 충분한 주문량이 실적 성장을 견인할 직접적 요인이 되어줄 것으로 기대하고 있다.

기관이 컨센서스(공통된 의견)로 예측한 데이터에 따르면, 앞서 언급한 50개 기업 중 43개사가 2025년과 2026년의 실적 전망치를 보유하고 있으며, 이들의 2025년 예상 순이익 총액은 585억 위안을 넘어설 것으로 보인다. 2026년 순이익 총액은 약 960억 위안에 달할 전망이다.

이에 따라 해당 43개 상장사의 2025년 순이익 증가율(비교 가능한 기준)은 75%를 넘을 것으로 기대되며, 2026년 순이익 증가율도 60%를 상회할 것으로 보인다. 이는 2024년 순이익 감소 국면이 전환될 수 있는 가능성을 시사한다.

<'주문량이 곧 실적, 실적이 곧 주가'② 강력한 성장 실탄 확보 A주>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com