IFRS, 자사주는 자산 아냐···개혁 막으려는 움직임 견제

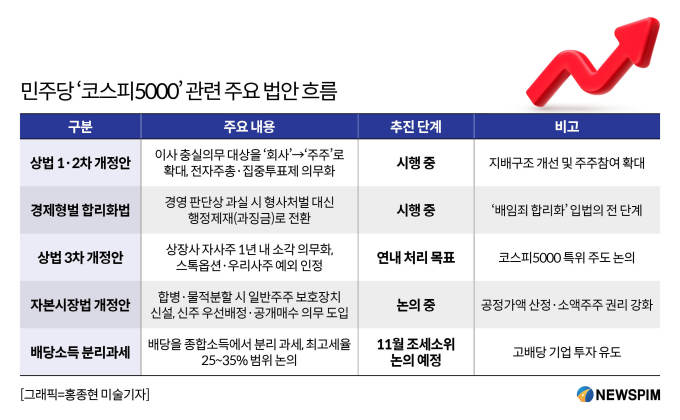

[서울=뉴스핌] 한기진 기자 = 더불어민주당 코스피 특별위원회 위원장인 오기형 의원은 "자사주 소각 의무화 법안이 거의 완성 단계"라고 밝혔다. 민주당은 늦어도 12월 자사주 소각 의무화 법안을 발표할 방침이다. 이사의 충실의무를 주주 중심으로 확대하고 전자주총·집중투표제 도입을 골자로 한 상법 1·2차 개정을 마친 데 이어 자사주 소각 의무화 법안까지 통과되면 '코리아 디스카운트' 해소 로드맵은 사실상 9부 능선을 넘는다. 여기에 스튜어드십 코드 확대, 공시제도 개혁, 배당소득 분리과세까지 완결되면 이재명 정부는 기업지배구조와 자본시장 선진화의 분수령을 세우게 된다.

|

그럼에도 일부 경제단체와 학계는 자사주 소각 의무화에 불편한 기색을 감추지 않는다. 자사주는 기업이 보유 현금으로 시장에서 자사 주식을 사들인 것이며, 회계상 '편의'로 자본 차감 항목에 잡힐 뿐 실질적으로는 언제든 사용할 수 있는 자산이라는 주장이다. 현금성 자산을 법으로 강제 처분시키는 것은 과도한 간섭이라는 논리다. 얼핏 그럴듯해 보이지만, 이는 회계의 기본 개념을 의도적으로 비트는 궤변에 가깝다.

K-IFRS(한국채택국제회계기준)와 IFRS(국제회계기준)는 공통적으로 '자기주식의 취득원가는 자본에서 차감한다'고 규정한다. 자기주식은 자산으로 분류되지 않는다. 회계상 자산이란 기업이 통제하며 미래 경제적 효익을 창출할 수 있는 자원을 뜻한다. 자사주는 회사 스스로에 대해 배당을 받을 수 없고 의결권도 행사하지 못한다. 기업에 경제적 효익을 제공하지 못하는 항목을 자산으로 포장하는 것은 학문적 왜곡이다.

그럼에도 '자산'이라는 허울을 씌워 자사주 소각을 막으려는 움직임은, 자사주가 그동안 경영권 방어 수단과 상속·증여 전략으로 악용돼 왔다는 불편한 진실과 맞닿아 있다. 이소영 더불어민주당 의원이 이른바 '주가 누르기 방지법'을 발의한 배경도 여기에 있다. 주가순자산비율(PBR)이 0.8배 미만인 상장주식에 비상장주식 평가방식을 적용해 인위적 저평가를 통한 승계 편법을 차단하겠다는 취지다. 세제를 통한 구조적 견제 장치다.

자사주를 '활용 가능한 자산'이라 우기는 순간, 회계는 기술이 아니라 방패로 전락한다. 자사주 의무 소각은 기업의 유연성을 해치는 제재가 아니라, 왜곡된 지배구조를 바로잡는 최소한의 룰이다. 자사주는 소각돼야 한다. 그것이 시장 원칙이고, 상식이며, 지금 우리가 넘어야 할 최소한의 개혁선이다.

hkj77@newspim.com