월 1회 투여 신약 개발중

화이자 배당수익률 7%

이 기사는 11월 14일 오후 2시49분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 지구촌 비만약 시장이 급팽창하면서 몸값이 오른 업체로 멧세라(MTSR)를 빼놓을 수 없다.

GLP-1 약물을 개발하는 스타트업은 최근 공룡 제약사 화이자(PFE)와 최대 100억달러 인수합병(M&A) 방안에 합의했다.

화이자의 인수 금액은 불과 9월 하순까지만 해도 49억달러에서 저울질 됐지만 단기간에 73억달러로 뛰었고, 최종 100억달러까지 두 배 상승한 셈이다.

비만약 시장의 성장 기대감이 높아진 데다 오젬픽 제조업체 노보 노디스크가 멧세라를 가로채려고 달려들면서 인수 금액을 부풀려 놓았다는 지적이다.

영국 파이낸셜타임스(FT)에 따르면 멧세라는 미 연방거래위원회(FTC)가 노보 노디스크의 인수 제안에 대해 반독점 우려를 제기한 데 따라 화이자와 거래를 추진하기로 결정했다.

이번 딜에 따라 멧세라 주주들은 주당 65.50달러의 현금과 함께 특정 임상시험 목표 달성 시 주당 20.65달러를 추가로 받게 된다.

멧세라는 지난 2022년 설립한 생명공학 스타트업이다. 간판을 올린 지 불과 3년밖에 되지 않았고, 직원도 100명 남짓이다. 그런데도 거대 제약사들이 '입질'에 나선 데는 업체가 구축한 신약 개발 파이프라인이 배경으로 자리잡고 있다.

보도에 따르면 멧세라는 월 1회 주사하는 장기 지속형 비만 치료제와 경구용 체중 감량제, 새로운 화학 기전 아말린을 활용한 치료제를 개발하고 있다.

멧세라가 개발중인 신약은 가칭 MET-097i로, 매달 한 번만 주사하면 되는 GLP-1 수용체 작용제다. 이미 판매 중인 일라이 릴리의 젭바운드와 노보 노디스크의 위고비가 주 1회 주사해야 하는 약물이라는 점에서 멧세라의 신약이 커다란 강점을 갖는다는 평가다.

멧세라는 이와 함께 월 1회 투여하는 아말린 유사체 MET-233i를 개발 중인데, 최근 임상 1상에서 설득력 있는 결과를 내놓았다. 약을 투여한 환자들이 불과 5주 사이에 8.4%의 체중 감량을 나타냈다는 소식이다.

앞서 공개된 MET-097i의 임상 결과도 고무적이었다. 연초 업체는 MET-097i를 12주간 투여한 환자의 체중이 플라시보 대비 11.3%의 감소를 나타냈다고 밝혔다. 업체의 독창적인 접근법은 MET-097i가 알부민에 결합하도록 해 체내에서 다양한 신호 분자를 운반하는 풍부한 혈중 단백질을 활용하는 구조다. 알부민 결합에 따라 MET-097i는 비교적 낮은 용량으로도 혈중에서 치료 농도를 위고비나 젭바운드보다 훨씬 오래 유지할 수 있다고 업체는 설명한다.

화이자는 MET-097i와 MET-233i의 병용을 시험하는 임상 3상이 시작되면 멧세라 CVR 보유자들에게 주당 5달러를 지급할 수 있고, 식품의약청(FDA)이 월 1회 투여하는 MET-097i의 단독 요법을 승인하면 주당 7달러를 제공하게 된다. 마지막으로, MET-097i와 MET-233i의 병용이 FDA의 승인을 획득하면 10.50달러의 CVR 지급 의무를 갖게 된다.

CVR(Contingent Value Right, 조건부 가치권)은 기업 합병이나 구조조정, 인수 과정에 특정 미래 이벤트가 발생하면 일정 금액을 지급 받을 수 있는 권리를 뜻한다. 일정 조건이 충족될 때 피인수 기업의 주주들이 인수 업체로부터 추가적인 현금이나 주식을 받을 수 있는 계약상 권리인 셈이다.

아직 확신하기 이르지만 시장 전문가들은 월 1회 투여라는 강점을 앞세워 MET-097i가 차별화될 가능성이 충분하다고 입을 모은다. 비만 치료제는 일반적으로 장기간 복용이 필요하면서 심각한 기저 질환이 없는 이들에게 처방되기 때문에 내성과 안전성이 중요한데 MET-097i는 용량이 낮기 때문에 내성도 기존 약품에 비해 낮을 것으로 예상된다.

시장 전문가들은 GLP-1 약물 시장의 장기 고성장을 예상한다. 미국에서만 당뇨 치료 이외 목적으로 관련 약물을 처방 받은 환자가 2019년 이후 700% 급증했다.

주요 외신에 따르면 GLP-1 약물 판매 규모는 2024년 520억달러로 파악됐고, 2032년 1870억달러에 이를 전망이다. 예상이 적중하면 연평균 17%의 고성장을 이루는 셈이다. 시장 전문가들은 이를 보수적인 전망이라고 말한다.

당뇨에서 비만으로 적응증을 확대한 GLP-1 약물은 파킨슨과 알츠하이머, 관절염, 각종 중독으로 확장될 수 있다고 의학계는 판단한다.

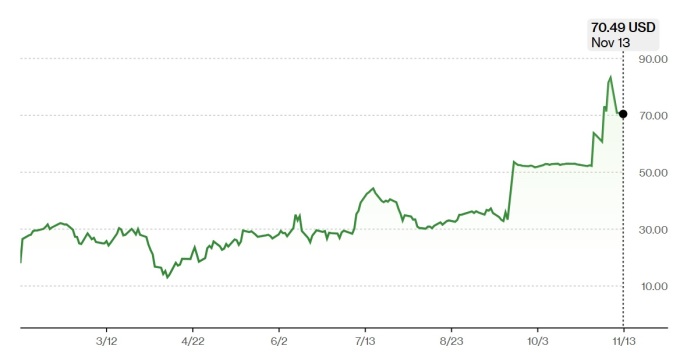

나스닥 시장에서 거래되는 멧세라 주가는 11월13일(현지시각) 70.50달러에 거래를 종료해 1월 말 기업공개(IPO) 이후 166% 폭등했다.

신약 개발 단계의 스타트업인 멧세라는 아직 매출액을 창출하지 못하는 상태. 지난 2분기 업체는 6872억달러의 적자를 기록했다.

월가와 주요 외신들은 멧세라 매수에 신중해야 한다는 데 공감대를 형성하고 있다. 세 가지 CVR 조건이 모두 충족될 것으로 확신하는 경우가 아니라면 고위험 투자라는 지적이다. MET-097i와 MET-233i의 조합이 신속하게 FDA의 병용 요법 승인을 받는다는 장밋빛 시나리오에 베팅하기에는 잠재적인 리스크가 크다는 얘기다.

화이자의 경우 거대한 비만 치료제 시장에서 존재감을 높이는 데 멧세라 인수가 긍정적이라고 월가는 판단한다. 새로운 신약 후보 물질을 확보, 점유율을 확대할 가능성이 높아졌고 MET-097i와 MET-233i의 병용이 실패하더라도 MET-097i 단독 요법이 승인을 받아 충분한 매출을 창출할 수 있을 것이라는 기대다.

시장 전문가들은 멧세라의 후보 물질들이 화이자가 이미 확보한 임상시험 단계 혹은 판매 초기 단계의 제품 파이프라인을 한층 강화할 것으로 예상한다.

매출 상위 의약품 중 일부가 특허 만료를 앞두고 있어 이른바 '특허 절벽'에 대한 대응 방안이 필요한 상황에 멧세라 인수가 합리적인 해법이라는 의견이다. 일례로, 엘리퀴스(Eliqiuis) 같은 약의 시장 독점권 상실로 인해 향후 3년간 연간 매출액이 170억~180억달러 가량 줄어들 전망이다.

화이자는 독점권 상실에 따른 타격을 상쇄하기 위해 2025년 들어서만 여러 건의 대형 인수합병(M&A)을 강행했다. 업체의 경영진은 2030년까지 인수한 제품들이 연간 200억달러의 매출을 창출할 것으로 예상한다.

화이자 주가는 올들어 시장을 언더퍼폼 했다. 11월13일 25.79달러에 거래를 종료해 연초 이후 3% 떨어진 것. 최근 1년과 5년 사이 주가는 각각 3%와 30% 가량 하락했다.

추세적인 주가 하락이 지속된 가운데 화이자의 배당 수익률은 7%에 달한다. 쏠쏠한 배당 수익률과 함께 멧세라 인수에 따른 시너지 효과를 감안, 비중을 확대하는 전략이 적절하다는 판단이다.

3분기 화이자의 매출액은 166억5000만달러로 전년 동기 대비 5.92% 감소했고, 같은 기간 조정 주당순이익(EPS)은 0.62달러를 기록해 전년 동기에 비해 20.51% 줄었다.

shhwang@newspim.com