김기룡 연구원 "인건비·수수료 증가 탓 판관비↑"

대표 내정 전후 잠잠한 현대리바트...성장 제한 우려

[서울=뉴스핌] 이석훈 기자 = 현대리바트의 실적 부진이 소비심리 위축과 입주물량 감소의 여파로 장기화하고 있다. 수익성 개선을 위해 원가 절감과 효율화 조치를 시행했지만, 판관비 부담이 여전해 영업이익률 1%대를 좀처럼 벗어나지 못하고 있다.

해외 가설공사 부문도 부진을 이어가며 매출 공백을 메우지 못했다. 업계에서는 내수 경기 회복이 더딘 만큼 단기간 내 실적 반등은 어려울 것으로 전망하고 있다.

◆ 영업이익 적자 흑자전환 냉온탕...영업이익률 1%대

6일 업계에 따르면 올해 현대리바트의 연간 실적이 연초 예상했던 전망치를 밑돌 것으로 예상된다. 올해 3분기 실적이 부진했고 4분기도 뚜렷한 회복세를 장담하기 어렵기 때문이다.

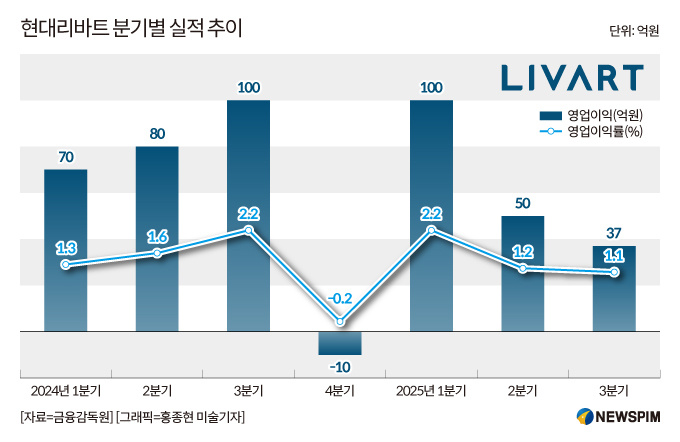

지난 3분기 현대리바트의 매출액은 3407억원으로, 전년 동기(4541억원) 대비 25% 줄었다. 동기간 영업이익도 98억원에서 37억원으로 61.7% 줄었다. 특히 시장 기대치를 52% 밑돌아 ′어닝쇼크′로 인식된다.

|

현대리바트는 지난해 240억원의 영업이익을 기록하며 흑자전환에 성공했지만, 올해 1분기부터 내리 세 분기 연속 실적 감소를 겪었다.

향후 시장 전망도 부정적이다. 오는 4분기 현대리바트는 약 3790억원의 매출을 기록할 것으로 관측되는데, 이는 전년 동기(4150억원) 대비 8.67% 감소한 수준이다. 동기간 영업손실도 10억원가량 기록하며 실적 반등에 실패할 것으로 보인다.

수익성 악화를 해결하지 못하고 있다. 현재 현대리바트는 프리미엄 '리바트 마이스터 컬렉션' 등 고급화 품목을 확대하고 빌트인 부문의 연단가를 개선하는 등 수익성을 높이기 위해 전사적 노력을 기울였다.

하지만 현대리바트의 3분기 영업이익률은 1.1%로 전년 동기(2.2%) 대비 1.1%포인트(p) 감소했다. 마이너스(-) 0.2%를 기록했던 지난해 4분기를 제외하고 보면, 2024년 3분기(2.2%)·2025년 1분기(2.2%)·2025년 2분기(1.2%) 등 꾸준한 하락세를 보이고 있다.

김기룡 미래에셋증권 연구원은 "원가율은 빌트인 가구 이익률 개선 효과가 반영된 반면, 판관 비율은 매출 감소와 인건비·수수료 증가로 상승했다"고 설명했다.

◆ 먼 산 보는 현대리바트...B2B·B2C 외형 성장 제한 우려

현대리바트가 저조한 수익성과 외형 축소 등 산적한 과제에 직면했지만, 신임 대표 내정 이후 뚜렷한 대응책을 내놓지 못하고 있다. 민왕일 신임 대표가 조직 개편 등 내부 안정에 주력하면서 외형 확대 전략이 지연되고 있다는 지적이 나온다.

회사 관계자는 "신사업이나 브랜드 관련 구체적인 논의는 아직 없다"며 "당분간은 현 기조가 유지될 것"이라고 말했다. 업계에서는 "민 신임 대표가 당분간 내부 정비에 집중할 것"이라는 전망을 내놓고 있다.

반면 경쟁사는 대응에 적극적이다. 한샘은 주방가구 중심의 사업 구조에서 벗어나기 위해 오피스 가구 시장 진출을 준비 중이며, 신세계까사는 하이엔드 맞춤형 주방 가구 사업을 본격화하고 있다.

신규 분양 감소와 건설 경기 침체로 B2C(기업-소비자 간 거래) 부문 확대가 절실한 상황에서 현대리바트가 경쟁사들에 밀릴 수 있다는 우려가 커진다.

김기룡 연구원은 "B2C 부문은 2분기에 집행한 마케팅 효과 지속 여부가 관건"이라며 "연내 추가 마케팅 계획이 없는 상황에서 오프라인 중심의 매출 성장세는 제한적일 것"이라고 분석했다.

B2B(기업 간 거래) 부문도 부진이 이어지고 있다. 현대리바트는 올해 해외 가설공사 목표를 당초 2건에서 1건으로 줄였으며, 신규 현장 매출화 전까지는 공백이 불가피하다는 평가다. 업계 관계자는 "B2B·B2C 부문 모두 외형 성장 여력이 제한적인 만큼 매출 둔화에 따른 고정비 부담이 실적 개선을 가로막을 가능성이 크다"고 말했다.

stpoemseok@newspim.com