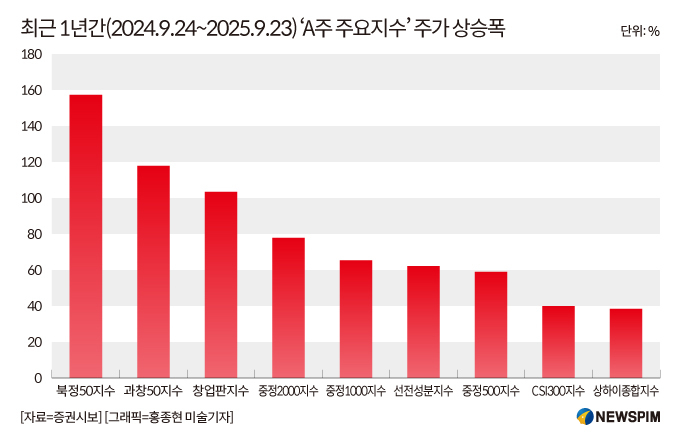

'3대 키워드와 2대 이벤트' 기준 투자방향 설정

연휴 후 자금회귀 예상, 10월 기관추천주 소개

이 기사는 10월 2일 오후 4시13분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 본토 A주 시장이 국경절(國慶節)과 중추절(中秋節) 연휴를 맞아 1~8일 휴장에 돌입한 가운데, 연휴 이후 본격적으로 시작될 10월 장세의 흐름에 관심이 쏠린다.

최근 다수의 대형 증권사들은 보고서를 통해 연휴를 전후해 나타나는 시장 변동성에 대한 분석 데이터를 기반으로 10월 A주 장세의 전반적 흐름을 전망하고, 추천주 리스트를 통해 투자 가이드라인을 제시했다.

전반적으로 증권사들은 연휴 전 자금유출과 함께 나타날 수 있는 단기적인 변동성은 '심리적 조정'에 불과하며, 중장기적 완만한 강세장 추세는 변하지 않았다고 판단했다. 연휴 이후 나타날 자금 회귀가 새로운 상승 사이클을 열면서 10월은 강세장으로 마감할 확률이 높다는 관측을 내놓는다.

투자방향과 관련해서는 기술 경쟁, 기업의 해외 진출, 자원 안보 등의 3대 키워드에 포커스가 맞춰지는 가운데, 3분기 실적 고성장 분야와 중대 정책적 이슈 속 수혜가 집중될 영역에서 매수의 기회를 포착해야 한다는 컨센서스(공통된 의견)가 도출됐다.

현지 증권사들은 전반적인 10월 A주 흐름에 대해서는 비교적 뚜렷한 공감대를 형성했으나, 추천주 선정과 관련해서는 의견 차이가 나타나 주목된다.

◆ 시장 추이 : 단기조정, 중장기 상승세는 불변

다수의 증권사는 국경절 전 거래량 둔화와 지수 변동은 '심리적 거래 위축'에 불과하며, 이는 펀더멘털 변화에 따른 것이 아니라고 분석했다. 연휴 이후 정책 효과와 자금 회귀가 맞물리며 새로운 상승장이 열릴 가능성이 크다는 평가를 내놓는다.

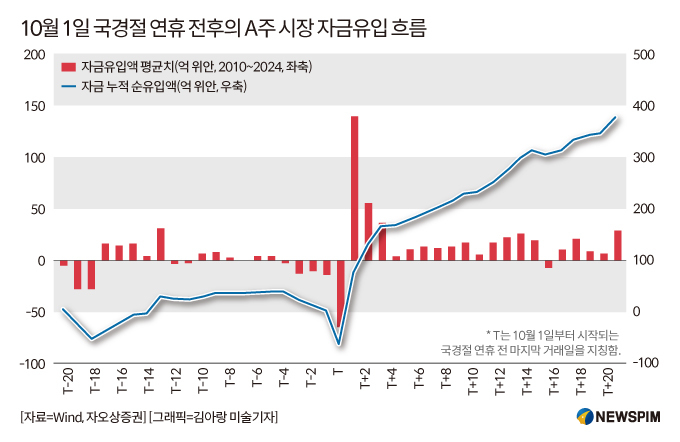

중국 금융정보 제공업체 윈드(Wind)가 2010~2024년 국경절(10월 1일) 연휴를 전후해 A주 시장에서 연출된 자금 유출입 흐름을 분석한 결과, 연휴 시작 전 5거래일 동안은 뚜렷한 유출세가 나타났다. 특히, 국경절 연휴 전 마지막 거래일 자금은 69억 위안(2010~2024년 평균치) 유출된 것으로 집계됐다.

반면, 국경절 연휴 이후 특별한 악재 요인이 없거나 정책적 호재까지 더해질 경우 자금 회귀가 빠르게 이뤄지면서 연휴 이후 첫 번째 거래일 자금 유입액은 147억 위안(2010~2024년 평균치)에 달한 것으로 나타났다. 그 이후 20거래일간 자금은 대체로 유입세를 보였다.

중국은하(中國銀河)증권은 단기적인 변동이 시장의 상승 추세를 바꾸지 않을 것이며, 10월은 A주의 중요한 분기점이 될 것이라 진단했다.

이달 20~23일 베이징에서 개최되는 '제20기 중앙위원회 제4차 전체회의(20기 4중전회)'에서 '제15차5개년 계획(2026~2030년)'이 집중 논의될 것이라는 점, 투자자들이 융자 방식(증권회사 등 금융기관으로부터 자금을 빌려 주식을 매수하는 방식)을 통해 주식 거래에 참여하는 규모를 보여주는 '신용거래대주∙신용거래융자(兩融) 잔고'의 상승세가 이어지고 있다는 점, 가계 예금의 주식시장 이동 움직임이 여전히 초기 단계라는 점 등이 이러한 진단의 근거다.

중신건투(中信建投)증권은 '주식을 보유한 상태로 연휴를 맞는 것'의 투자 효율이 높다고 강조했다. 즉, 연휴 이후 주가 상승 확률이 크다는 의미다.

과거 선례를 분석해보면 국경절 연휴 이후 개장 첫날 '상승 랠리'를 연출했던 적이 많았고, 특히 미중 관계가 부분적으로 개선되는 신호가 나타나고 있어 시장이 4분기부터 이를 반영할 가능성이 있다고 진단했다.

광대증권(光大證券)은 단기 조정이 이어져도 지수 저점은 대체로 3600선 부근일 것이라 내다봤다.

산업 추세와 유동성 논리가 여전히 유효하고, 시장 밸류에이션 또한 합리적이며 과도한 선반영이 없다는 점 그리고 9월 이미 미국 연준의 금리 인하 사이클이 시작됐다는 점이 상승의 주된 근거라고 밝혔다.

신만굉원(申萬宏源)증권은 소규모 단기 조정 구간이 아직 끝나지 않았으나 중기적으로 하락 위험은 없고, 조정이 큰 폭이 아니라고 분석했다. 조정이 마무리되면 '불마켓 10월'이 연출될 가능성이 크다고 전망했다.

여기에는 장기적 국가 정책이 집약되는 시기의 도래, 기술 모멘텀의 지속, 단기적인 가격 메리트 회복 등의 요인이 작용할 것이라는 진단이다.

흥업증권(興業證券)은 9월의 변동 조정 국면을 거치며, 시장 내 과도한 쏠림 현상이 완화됐다고 분석했다. 이로 인해 새로운 상승 사이클로 이어질 가능성이 크며, 특히 10월 3분기 실적 시즌이 시작되면서 경기 모멘텀에 대한 투자자 공감대가 형성될 수 있다고 밝혔다.

과거 사례에 비춰볼 때 국경절 직후 시장의 위험 선호도가 높아지고, 향후 중대한 정치·경제 회의가 집중돼 있어 10월 시장의 상승 중심축이 한 단계 올라설 것이라는 분석이다.

◆ 양대 리스크와 홍콩증시 투자기회

1. 단기적 변동성 리스크

중국은하증권과 중신건투증권은 미∙중 관계 변동이 단기적 변동성을 일으킬 수 있다고 지적했다.

화서증권(華西證券)과 국투증권(國投證券)은 장기 연휴를 앞두고 외부 자금 유입이 둔화될 수 있어, 단기적으로 A주 및 홍콩 증시 모두 변동성이 확대될 수 있다고 분석했다.

2. 트렌드 전환 경계

국투증권은 과거 선례에 근거해 3분기 강세 종목이 4분기 이후에도 강세를 이어가기 어렵다는 통계적 근거를 제시하며, 시장 트렌드의 로테이션 리스크에 대비할 것을 강조했다.

3. 홍콩주 투자기회

신만굉원증권은 '미 연준 금리 인하 사이클 시작'과 '신경제 산업 성장성'이 홍콩 증시에 지속적인 호재로 작용할 것으로 내다봤다. 또한 홍콩증시 대장주의 섹터 대표성이 강해 관련 투자 기회에 주목할 필요가 있다고 진단했다.

<연휴 이후 10월 A주 장세②③ '3+2 투자전략' 주목>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com