규제에 주담대 '반토막', 하반기 대출총액 50% 축소

ELS 파생상품 재개 앞두고 소비자보호 조건 추가 등

수수료 이익 확대 추진, 신사업 등 중장기 해법 모색

[서울=뉴스핌] 정광연 기자 = 이재명 정부의 대출규제로 인해 은행권 수익관리에 비상이 걸렸다. 하반기 대출총액 50% 이하 관리 기조에 따라 주택담보대출(주담대) 등이 크게 줄어들면서 전체 수익의 대부분을 차지하는 이자이익 급감이 불가피하다.

주요 시중은행은 파생상품 등 수수료 이익 확대를 대안으로 보고 있지만 정부가 소비자보호를 위한 각종 규제를 강화하고 있어 이마저도 쉽지 않다는 관측이다. 이자수익 편중 현상을 해소하기 위해서라도 가상자산이나 신탁 등 중장기적인 신사업 강화 전략이 시급하다는 지적이다.

|

7일 금융정보업체 에프앤가이드에 따르면 KB·신한·하나·우리 등 4대 금융그룹의 2분기 당기순이익 전망(컨센서스)은 4조8357억원으로 집계됐다.

4대 금융은 지난 1분기에 전년동기 대비 16.5%(7000억원) 증가한 4조9293억원의 순이익을 달성했다. 2분기 전망을 더한 상반기 실적 예상치는 9조7646억원에 달한다. 이는 지난해 상반기 9조3526억원을 넘어서는 역대 최대 기록이다.

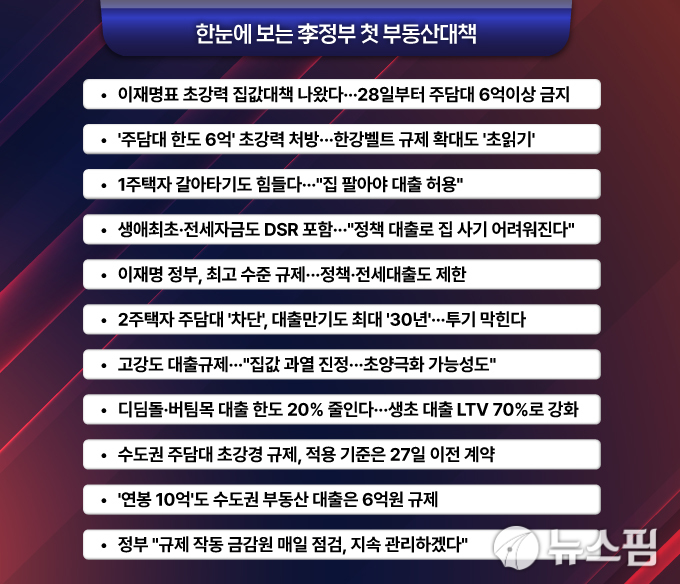

다만 3분기부터는 급격한 실적 악화가 예상된다. 이재명 정부의 강력한 대출규제로 은행권 하반기 대출총액이 절반 이하로 제한되기 때문이다. 대출에 따른 이자이익 의존도가 높은 은행 입장에서는 심각한 타격이 불가피하다.

실제로 지난 1분기 4대 은행의 이자이익은 10조6000억원에 달했으며 2분기 전망치를 더한 상반치 전체 예상치는 21조를 넘어설 것으로 보인다. 주담대 감소로 이자가 감소할 경우 전체 실적 악화로 이어질 수밖에 없는 구조다.

이미 규제에 따른 대출감소는 빠르게 나타나고 있다.

금융권에 따르면 대출규제 후 첫주인 지난 30일부터 3일까지 은행권 서울 지역 일평균 주담대 신청액은 3500억원대로 집계됐는데 이는 규제 발표 직전(23~27일)인 7400억원 대비 52%나 감소한 규모다. 정부가 추가 규제도 예고해 대출 문턱은 더욱 좁아질 전망이다.

이에 은행권은 이자이익 감소에 대응해 파생상품 확대 등 수수료 수익 증가 방안을 추진 중이지만 상황은 녹록치 않다. 정부가 소비자보호강화를 전면에 내세우면서 불완전판매 방지를 위한 각종 규제가 확대될 가능성이 높아졌기 때문이다.

ELS(주가연계증권)가 대표적이다. 지난해 홍콩ELS 대규모 손실 사태로 전면 중단됐던 은행권 ELS 판매는 강화된 판매 가이드라인에 맞춰 오는 9월부터 본격 재개될 예정이다.

금융당국은 소비자보호를 위해 별도 영업 공간에 전담 직원을 배치하는 등의 조치가 적용된 '거점전포'에서만 ELS 판매를 허용하기로 했다. 각 은행별이 보유한 전체 점포중 5~10% 가량만 거점점포로 지정될 것으로 보인다.

하지만 신설될 소비자보호원에서 어떤 정책을 내놓느냐에 따라서 추가적인 소비자보호 조치가 요구될 수 있다는 관측이다. 특히 지난 홍콩ELS 사태에서 은행(판매사) 책임이 너무 적게 책정됐다는 피해자 불만이 컸다는 점에서 불완전판매에 따른 책임과 처벌(제재)을 강화하는 방안 등이 예상된다.

ELS 시장은 올해 1분기에만 전년 동기 대비 24%(2조원) 증가한 10조원의 발행액을 기록하는 등 회복세를 나타내고 있다. 은행권이 판매를 중단하며 그 빈자리는 증권사(일반공모, 3조8000억원)가 차지했다. 각종 규제가 더해지면 은행들이 점유율을 올리기 쉽지 않다는 부정적인 전망이 나오고 있다.

또다른 대안으로 꼽히는 신사업 확대 역시 규제 완화 등에 상당한 시일이 요구된다는 점에서 즉각적인 효과를 기대하기는 어렵다는 지적이다. 은행권의 중장기적인 대책 마련이 필요한 이유다.

시중은행 관계자는 "대출규제에 따라 하반기 이자수익 감소는 불가피하다. 기업대출 비중을 늘리고 자산관리 등 비이자수익 분야 사업을 강화하는 방안을 모색 중"이라며 "실적이 떨어지더라도 이미 충분한 대손충담금 등 대비책을 마련하고 있어 건전성에는 큰 영향을 없을 것"이라고 밝혔다.

peterbreak22@newspim.com