1460원 넘긴 환율에 수익 악화 불가피

해 넘길 후판 협상…철강업계 "가격 인상 필요"

[서울=뉴스핌] 조수빈 기자 = 이미 한 분기를 넘긴 철강업계와 조선업계의 하반기 후판 협상이 환율과 맞물려 더욱 장기화될 전망이다. 철강사와 조선사의 후판 협상의 핵심인 중국 저가재 수입에 더불어 고환율 상황이 변수로 작용하면서 가격 협상이 더욱 어려워진 탓이다.

26일 오전 원·달러 환율은 장중 1460원을 돌파한 1463원을 기록하면서 연중 최고가를 기록했다. 비상계엄 및 탄행정국이 이어지면서 고환율이 당분간 유지될 가능성이 높아질 것이라는 전망이 나온 가운데 실제로 연중 최고 수준을 기록한 것이다.

◆선박가 20%, 철강 매출 15% 차지하는 후판 협상 '팽팽'

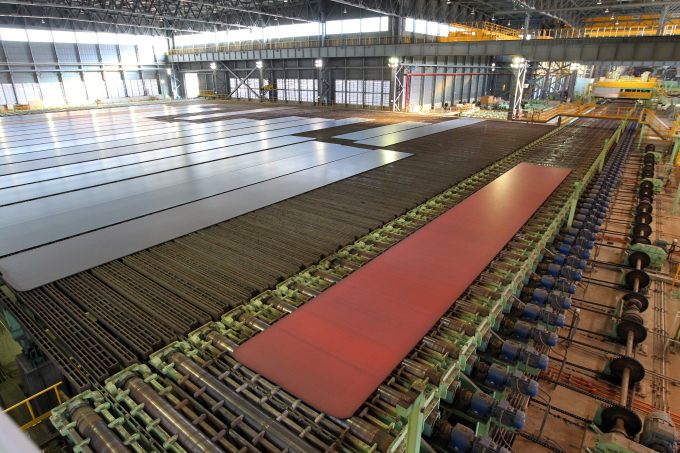

이에 지난 9월부터 이어진 하반기 후판 협상 역시 가볍게 해를 넘길 예정이다. 후판은 두께 6mm의 두꺼운 철판으로 주로 선박 건조에 쓰이는 철강재다. 매년 상하반기 두 차례에 걸쳐 진행되는 후판 협상은 갈수록 장기화되는 추세다.

양측의 입장이 좀처럼 합의점을 찾지 못하고 있기 때문이다. 철강업계의 경우 후판이 차지하는 매출은 약 15% 정도다. 중국산 저가 철강재가 유입되면서 국내 철강재의 가격 협상력이 떨어지고 있는데 주된 수요처인 건설시장도 불황을 거듭하면서 수익성이 지속적으로 악화되고 있는 상황이다.

올해 산업용 전기요금까지 오르면서 전기로 수익이 큰 현대제철과 동국제강은 비용 증가까지 감안해서 협상에 나서야 한다. 원자재를 수입해 사용하기 때문에 대표적인 고환율 취약 업종으로 꼽히는 철강사들의 환율 여파도 악재로 꼽혔다.

조선사는 장기적인 불황 추세에서 수익성 회복을 시작한 시점이기에 원가 절감이 간절하다는 입장이다. 후판이 차지하는 비용은 선박 원가에서 약 20%를 차지한다. 특히 후판은 선박 건조 과정에서 도장, 의장 등 일부 과정을 제외한 거의 모든 부분에서 사용되는 주요 원자재인 만큼 가격 소폭 인상에도 선박 가격에 미치는 영향이 크다는 점을 강조했다.

◆국내산 후판가 낮아지는데…내년은 올릴까

국내산 후판 가격은 지속적으로 낮아지고 있다. 앞서 올해 상반기에는 후판 가격을 톤(t)당 90만원대 후반에서 90만원대 초중반 선으로 하향 조정돼 마무리됐다. 그럼에도 불구하고 중국산 후판보다는 비싼 편이다. 중국산 제품과 국산 제품의 가격 차이는 크게는 20%까지도 벌어지는 것으로 알려졌다.

실제로 한국철강협회에 따르면 올해 1월~10월까지 중국산 후판의 누적 수입량은 753만5041t으로 지난 2021년 754만5041t 및 2022년(675만5759t)의 수입량을 넘어섰다.

당초 시장 예상과는 달리 중국 건설시장의 수요 회복이 더뎌지고 있고 중국산 철강재 수입이 더욱 늘어나고 있는 추세라 철강업계의 하반기는 상반기보다 더욱 어려웠다. 내년 상황 역시 섣불리 재단하기 어려운 시기이기에 협상이 예년보다 길어질 전망이다. 일각에서는 철강업계가 후판 가격 인상의 필요성을 고려하고 있다는 목소리도 나온다.

이에 철강업계는 무역당국에 개입을 요청하면서 철강 생태계 정상화를 촉구한 바 있다. 현대제철은 산업통상자원부 무역위원회에 후판에 이어 중국산 및 일본산 열연강판에 대한 반덤핑 조사를 신청했다.

철강업계 관계자는 "국내 산업이 환율의 급격한 변동, 무역장벽 심화 등으로 어려움을 겪고 있는 상황"이라며 "밸류체인에 속한 여러 기업들이 상생의 지혜를 짜내야 할 때"라고 설명했다.

조선업계 관계자 역시 "후판은 선박 건조 비용의 20%를 차지하기 때문에 조선산업 가격경쟁력의 가장 큰 변수"라며 "협상이 장기화되고 있는 현 상황에서 국가 기간산업인 조선업과 철강업이 서로 윈윈할 수 있도록 장기적인 안목에서 후판가에 대한 컨센서스를 형성해 나갈 필요가 있다"고 말했다.

beans@newspim.com