[서울=뉴스핌] 최현민 기자 = 정상화를 유도했던 정책 효과에 힘입어 2023년 부동산 시장이 연착륙했다면 올해는 차별적 회복세가 이어진 시기로 평가된다. 서울과 수도권, 수도권 외 지역의 회복 경로가 상이했고 심지어 서울 내에서도 강남4구, 마용성(마포, 용산, 성동), 한강벨트 등 서울 핵심 지역을 제외한 나머지 지역에서의 회복은 더딘 상황이기 때문이다.

하반기에는 한국은행의 금리인하에도 불구하고 정부가 가계부채를 우려해 스트레스DSR 2단계 대출규제를 본격화하는 등 2025년 곳곳에서 시작될 풍선효과 대비에 나서야 하는 상황이 될 것으로 예상된다.

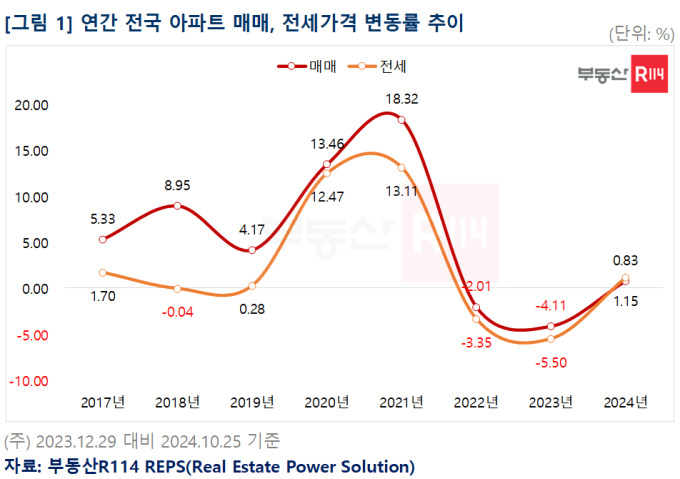

14일 부동산R114에 따르면 2024년 전국 아파트 매매가격은 0.83% 올라 상승 반전에 성공했다. 금리 인상 충격파에 하락폭이 커졌던 2022년 -2.01%, 2023년 -4.11%에 비하면 반등 수준이 미미하게 보이지만 지역을 세분화하거나 월 단위 가격 흐름을 쪼개보면 사뭇 다른 움직임을 확인할 수 있다.

서울의 경우 1~10월 누적 2% 상승하며 전국에서 오름폭이 가장 크게 나타났고 1분기에는 약보합 수준에서 움직였지만 4월부터 10월까지 7개월은 강보합 이상 수준에서 움직였다. 전국과 수도권도 서울과 연동되며 비슷한 흐름이 나타났지만 지방은 여전히 약세를 벗어나지 못해 가격 편차가 벌어지는 양상을 그래프를 통해 확인할 수 있다.

올해 월간 지역별 아파트 매매가격 변동률 추이를 살펴보면 1월부터 4월까지는 지역별로 큰 차별점 없지만 5월부터는 지역별 가격 편차가 커지면서 가격 그래프가 위아래로 벌어졌다. 일반적인 가격 회복 경로가 상급지에서 중하급지로 이동하는 패턴들을 보이는 만큼 지방의 회복 여부도 서울과 수도권에서의 가격 흐름이 더 이어질지 여부에 달려있다고 볼 수 있다.

올해 1~10월 누적 기준 17개 시도의 지역별 매매가격 변동 현황을 살펴보면 ▲서울(2.03%) ▲강원(0.62%) ▲인천(0.27%) ▲경기(0.20%) ▲전북(0.18%) 등 5개 지역에서 상승했다.

반면 ▲충남(-1.88%) ▲부산(-1.32%) ▲광주(-0.94%) ▲대구(-0.82%) ▲경남(-0.67%) ▲대전(-0.51%) ▲경북(-0.48%) ▲세종(-0.27%) ▲제주(-0.22%) ▲충북(-0.20%) ▲울산(-0.17%) 등 11개 지역은 하락했고 전남은 보합(0.00%)을 나타냈다.

올해는 2022~2023년의 거래 절벽 현상을 뒤로 하고 아파트 매매 거래량이 정상 수준으로 회복됐다. 다만 주택에서도 아파트 유형 위주로만, 지방 보다는 수도권 지역 위주로 제한적으로 수요층이 유입됐다. 상대적으로 거래량 회복이 뚜렷했던 서울은 1~3월 월평균 거래량이 3000건 수준이었지만 7월에는 9000건을 돌파하며 연초 대비 3배 이상 거래량이 늘었고 과열기로 인식되는 2021년 이후 3년여 만에 월간 거래량이 가장 많았다.

이에 따라 서울을 포함한 수도권 월간 거래량도 연초 1만건 수준에서 3만건 수준으로 늘어났고 매매가격도 연동되며 뚜렷한 회복세를 나타냈다. 다만 거래량이 늘고 가격이 상승하면서 가계대출이 8월에만 10조원 가까이 폭증하는 등 정부 대출 정책이 긴축으로 급격하게 돌아선 계기가 됐다. 정부 대출규제 영향으로 서울과 수도권 매매 거래량이 감소세로 돌아섰고 9~10월에는 2만건 이하 수준까지 내려온 상황이다.

전세사기와 역전세 이슈가 지배했던 2023년 상반기와는 달리 2024년의 전세가격은 1년 넘게(2023년 하반기부터 16개월 이상) 상승 중이다. 2023년 7월부터 시행된 정부의 전세보증금반환 특례대출에 더해 과거보다 안정된 전세대출 금리와 급등한 월세가격 부담 등으로 인한 전세시장 회귀로 수요 초과 국면이 지속되는 분위기다.

전국이 2024년 1~10월 누적 기준 1.15% 상승해 매매와 마찬가지로 2022~2023년 2년 하락 후 상승 반전에 성공했다. 다만 매매 시장과 달리 지역 간 차별화된 움직임은 덜한 편이다. 투자 관점이 개입된 매매시장과 달리 전세시장은 실제 거주수요 위주로 움직이기 때문으로 풀이된다. 지역별로 살펴보면 월간 기준 서울, 수도권, 전국 모두 상승세가 유지됐고 지방의 경우 특정 월에는 하락세를 보이기도 하지만 전반적인 상승흐름은 동일했다.

17개 지역별로 세분화하면 상승 8곳, 보합 1곳, 하락 8곳으로 균일하게 분포됐다. 상승 지역은 ▲서울(2.12%) ▲인천(1.97%) ▲경기(0.92%) ▲광주(0.38%) ▲강원(0.26%) ▲대전(0.25%) ▲울산(0.17%) ▲제주(0.14%) 순으로 나타났다.

반면 하락 지역은 ▲대구(-1.07%) ▲부산(-0.68%) ▲충북(-0.41%) ▲경북(-0.28%) ▲세종(-0.23%) ▲전북(-0.23%) ▲충남(-0.14%) ▲경남(-0.13%) 순으로 확인된다. 미분양주택이 상대적으로 적은 서울과 수도권 대비 대구, 부산 등은 누적된 미분양(준공 후 미분양 포함)이 장기간 해소되지 못하면서 매매가격은 물론 전세가격 흐름에도 부정적 영향을 행사하고 있다.

min72@newspim.com