금융당국, 2024~2026년 공급계획 발표

개인사업자 신용대출도 산정 포함

건전성 관리 강화 병행 추진

[서울=뉴스핌] 정광연 기자 = 금융당국이 내년부터 향후 3년간 인터넷전문은행(인뱅)의 중·저신용자 대출 비중을 평균 30% 이상으로 확정했다. 개인사업자 신용대출을 포함해 실질적인 확대 효과를 노리면서도 연체율 상승 등 건전성 악화 우려도 감안, 현실적인 목표를 산정했다는 설명이다.

금융위원회와 금융감독원은 카카오뱅크‧토스뱅크‧케이뱅크 등 인터넷전문은행과 협의를 거쳐 이같은 내용의 '2024~2026년 중‧저신용자 대출 공급계획'을 27일 발표했다.

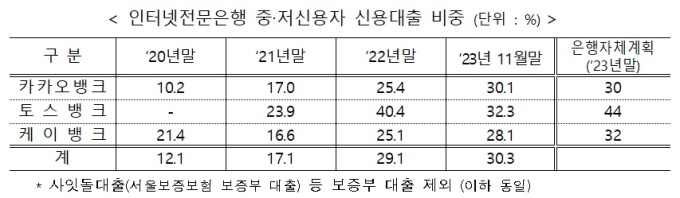

금융당국은 지난 2021년 5월 '인터넷전문은행 중‧저신용자대출 확대계획'을 발표하고 중‧저신용자 대상 신용대출 규모를 단계적으로 확대해 지난 11월말 기준 9조5700억원까지 확대했다. 이는 2020년말 대비 4.73배 늘어난 규모다.

|

| [서울=뉴스핌] 홍보영 기자= 2023.03.26 byhong@newspim.com |

11월말 기준 중‧저신용자 대상 신용대출 규모는 카카오뱅크 30.1%, 토스뱅크 32.3%, 케이뱅크 28.1% 등 금융당국과 함께 설정한 30%에 상회하거나 근접한 상태다.

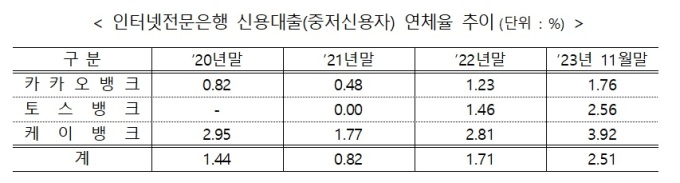

다만, 금리상승 과정에서 연체율 상승 등을 감안 시 안정적인 중‧저신용자 대출공급을 지속하기 위해서는 건전성 관리 강화와 함께 대안신용평가모형의 추가 고도화가 필요한 상황이다.

11월말 기준 인터넷전문은행 중저신용자 연체율은 카카오뱅크 1.76%, 토스뱅크 2.56%, 케이뱅크 3.92%로 이는 지난해말과 비교해 각각 0.53%p, 1.10%p, 1.11%p 증가한 수치다.

이에 금융당국과 인터넷전문은행은 건전성을 관리하면서 안정적으로 중‧저신용자 신용대출 공급을 지속할 수 있도록 2024~2026년 중‧저신용자 대출공급 목표를 '평잔 30% 이상'으로 설정했다.

전체 차주 중 중‧저신용자 비중이 50%이고 고신용자에 비해 중‧저신용자의 대출액 규모가 작으며 중‧저신용자 대출의 건전성 관리 필요성 등을 고려할 때 목표비중을 30% 수준보다 높이는 데 한계가 있다는 설명이다.

|

| [사진=금융위] |

아울러 중‧저신용자 대출목표를 높이는 과정에서 '말잔' 기준으로 운영이 불가피했으나 이미 30% 수준에 이른 만큼 안정적 관리를 위해 ''평잔' 기준으로 전환하기로 했다.

특히 개인사업자 신용대출을 중‧저신용자 신용대출 비중 산정에 포함시키고 보증부 서민금융대출의 보증한도를 초과한 대출잔액도 비중 산정에 포함시켜 인터넷전문은행이 중‧저신용자 대상 개인사업자 신용대출과 서민금융대출 등을 적극적으로 취급하도록 유도했다.

또한 금리상승 과정에서 연체율 관리와 중‧저신용자 대출을 안정적으로 공급하기 위해 대안신용평가 추가 고도화를 계속 추진하기로 했으며 건전성 및 유동성 등 기초체력도 충실히 다지도록 했다.

이에 따라 카카오뱅크는 향후 3년간 중‧저신용대출 잔액규모를 점증적으로 늘려 2026년말 기준 5조2300억원까지 확대한다.

중‧저신용자 데이터를 활용한 신용평가모형 재개발, 마이데이터를 포함한 대안정보 활용 확대, 대출 취급행태 변화를 고려한 대환대출 신용평가모형 고도화를 추진할 예정이며 선제적인 충당금 적립, 조달원천 다변화, 부실채권 관리 선진화 등을 통해 건전성 및 유동성 관리를 제고할 계획이다.

|

| [사진=금융위] |

토스뱅크는 향후 3년간 4조7800억원까지 중‧저신용대출 잔액규모를 확대하고 AI기반의 신용평가 모델링을 적용해 신용평가모형의 완성도와 성능을 높인다.

개인사업자 특화 대안정보를 활용해 개인사업자의 상환능력 평가를 고도화할 예정이며 중‧저신용자 대출 리스크 증가에 대비해 연체율, 부실채권, 자본 및 유동성 등 건전성 관리에 만전을 기힌다.

케이뱅크는 2026년까지 중‧저신용대출 잔액규모를 2조7700억원까지 확대한다.

통신데이터 기반 특화모형을 보완하며 카드 가맹점 정보에 기반한 개인사업자 신용평가모형을 추가 도입할 예정이다. 체율 등 건전성 관리 및 부실채권 회수활동 등을 강화하고 자본도 확충한다.

카카오뱅크‧토스뱅크‧케이뱅크는 2026년말까지 분기 단위로 중‧저신용자 대출 공급, CSS 고도화 및 건전성 관리 계획 이행현황을 공개하고 금융당국은 그 이행현황을 점검하여 필요시 개선을 권고하는 등 관리‧감독을 지속할 계획이다.

peterbreak22@newspim.com