신한銀 콜옵션 행사 미리 발표…우리銀 등도 행사 방침

지주·은행 차환없이 조기상환해도 자본비율 이상무

[서울=뉴스핌] 김연순 기자 = 최근 크레디트스위스(CS)의 매각 과정에서 코코본드(조건부자본증권·AT1) 22조원이 휴지 조각이 되면서 시장 불안이 커지자 금융권이 '조기상환'으로 선제 대응에 나서고 있다. CS의 코코본드 상각 이후 도이치뱅크의 CDS(Credit Default Swap) 프리미엄이 급등하는 등 글로벌 은행 시스템 우려 확산에 따른 선제 조치다.

29일 금융권에 따르면 신한금융지주는 최근 다음달 만기 도래 예정인 코코본드 1350억원에 대해 콜옵션(조기상환 청구권) 행사 방침을 발표했다. 신한금융 관계자는 "지난 1월 4000억원의 신종자본증권을 선제적으로 발행해 추가 조달 없이 중도상환 여력이 있는 상황"이라며 "신한금융지주는 안정적 자본비율 및 선제적 유동성 관리를 통해 그동안 콜옵션을 모두 행사해왔고 앞으로도 일관되게 행사할 것"이라고 밝혔다.

우리은행도 다음달 5000억원 규모의 신종자본증권 콜옵션을 행사하기로 했다. KB금융그룹과 하나금융그룹도 콜옵션 만기가 돌아오는 신종자본증권의 조기 상환을 예정대로 행사한다는 계획이다.

금융지주와 은행들이 앞다퉈 콜옵션 행사계획을 미리 발표한 건 글로벌 은행 시스템에 대한 우려가 국내로 확산하는 것을 선제적으로 막기 위한 차원이다.

국내 금융지주사의 한 관계자는 "콜옵션 행사기간도 다르고 구체적으로 들어가면 (국내 신종자본증권과) 코코본드와는 차이가 있지만 시장에서는 동일한 개념으로 본다"며 "과거 흥국생명처럼 자본 부족이 부각될 수 있고 신뢰도 잃어버릴 수 있기 때문에 콜옵션 행사가 불가피한 상황"이라고 전했다.

앞서 스위스 금융당국은 CS 매각 과정에서 CS 발행 코코본드 전액을 상각 처리하도록 했다. 해당 코코본드는 '정부 지원이 이뤄지면 전액 상각'이라는 조건이 붙어 있었고, 이에 따라 CS 코코본드 투자자들은 한 푼도 건지지 못하게 됐다.

통상 신종자본증권은 주식과 채권 성격을 동시에 지닌 하이브리드 채권으로 자기자본비율 산정 시 자본으로 인정받아 국내 금융회사의 자본확충 수단으로 활용됐다. 여기에 유사시 투자 원금이 주식으로 전환되거나 상각된다는 조건이 붙은 게 이번에 CS 매각과정에서 문제가 된 코코본드다.

국내 금융회사가 발행한 신종자본증권은 상각 조건이 '부실금융기관' 지정으로 한정돼 있고, 자본 여력 및 자산 건전성이 양호해 문제가 없다는 게 금융당국과 신용평가사들의 설명이다.

나이스신용평가는 지난 24일 '국내 코코본드 손실 가능성 점검' 보고서에서 "한국은 코코본드가 주식보다 먼저 손실을 부담할 가능성은 낮다"고 결론 내렸고, 한국신용평가는 "국내 신종자본증권 상각은 발행회사의 부실금융기관 지정 시 가능하고, 부실금융기관 지정 전에 경영개선권고 또는 경영개선요구를 단계적으로 시행하므로 상각 예정 사유가 갑자기 발생할 확률은 낮다"고 분석했다.

|

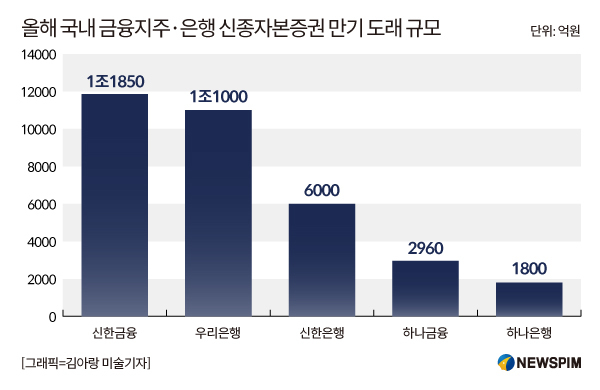

지난해 말 기준 국내 금융지주와 은행의 코코본드 발행 잔액은 각각 18조1000억원, 13조3000억원으로 합산액은 31조원을 웃돈다. 국내 금융지주 기준으로 올해 콜 도래 규모는 신한금융이 1조1850억원, 하나금융이 2960억원 수준이다. 우리은행은 조기상환을 결정한 5000억원 외에도 연내 6000억원, 신한은행 6000억원, 하나은행 1800억원 정도의 신종자본증권 콜옵션 행사 물량이 있다.

업계에선 금융지주사와 은행들이 콜옵션을 행사하더라도 자기자본비율에 미치는 영향은 제한적이라고 본다. KB·신한·우리·하나금융 등 4대 금융의 지난해 국제결제은행(BIS) 기준 자기자본비율은 평균 15.8%로 금융당국의 권고사항(10.5%) 대비 높은 수준을 유지하고 있기 때문이다.

정준섭 NH투자증권 애널리스트는 "신종자본증권 발행이 어려워도, 국내 은행계 금융지주의 Tier1비율에 큰 문제는 없을 전망"이라며 "2023~2024년 차환 없이 조기상환 한다고 가정해도 모두 Tier1비율이 요구 비율을 상회한다"고 밝혔다.

y2kid@newspim.com