"유가상승이 항공에 악재만은 아냐...유류비용 고객 전가 가능"

[편집자] 이 기사는 2월 8일 오후 2시02분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 김세원 기자 = 대한항공이 국제유가 상승세에도 불구하고 지난해 4분기 호실적에 힘입어 고공행진하고 있다. 전문가들은 최근 유가 흐름에도 불구하고 항공화물 수요 호황으로 인해 유가가 실적에 미치는 영향은 제한적일 것으로 봤다.

8일 한국거래소에 따르면 대한항공은 이날 오후 1시11분 현재 전 거래일 대비 4.33%(1300원) 상승한 3만1300원에 거래 중이다. 이같은 주가 상승세는 지난해 4분기 시장의 전망치(1253억원)를 웃도는 영업이익을 발표한 여파로 해석된다.

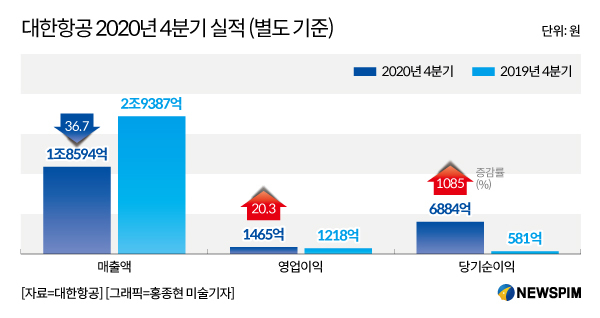

앞서 대한항공은 지난해 4분기 별도 매출액과 영업이익이 각각 1조8594억원, 1465억원을 기록했다고 밝혔다. 매출액은 여객수요 감소 여파로 전년 동기 대비 36.7% 줄었지만 영업이익은 화물 호조세에 힘입어 20.3% 증가했다.

|

지난해 신종 코로나바이러스 감염증(코로나19) 여파로 마이너스(-)까지 급락했던 국제유가는 최근 코로나19 이전 수준을 회복했다. 지난 5일(현지시간) 뉴욕상업거래소(NYMEX)에서 거래된 3월 인도분 서부텍사스산 원유(WTI) 가격은 전 거래일 대비 배럴당 1.1%(62센트) 상승한 56.85달러로 마감했다. 이는 지난해 1월22일 이후 최고치다. 런던 ICE 선물거래소의 국제 벤치마크 브렌트유 4월물은 0.9%(50센트) 오른 59.34달러를 기록했다.

지난 1월 진행된 OPEC+ 정례회의에서 사우디아라비아가 자발적인 감산을 결정하고, 코로나19 백신 및 경기 회복에 대한 기대감이 살아나면서 유가 상승세를 견인했다는 설명이다. 증권가에선 코로나19 여파에 따른 원유수요 불확실성이 남아있지만 OPEC+의 감산으로 인해 올해 WTI가 60달러에 인접할 수 있을 것으로 내다봤다. 대신증권은 올해 국제유가 범위를 배럴당 38~53달러에서 42~60달러로 상향 조정했다. NH투자증권 역시 올해 WTI 예상 가격범위를 40~60달러로 높여 잡았다.

통상 시장에서 유가상승은 항공주에 악재로 인식된다. 유가가 오르면 항공사의 영업비용 중 큰 비중을 차지하는 유류비의 부담이 늘어나 수익성에 악영향을 줄 수 있다는 이유에서다. 다만 전문가들은 현재 항공화물 호황이 지속되고 있는 만큼 유가 상승세가 대한항공의 실적에 미치는 영향은 미미할 것으로 판단했다.

류제현 미래에셋대우 연구원은 "유가가 상승하면 비용이 증가하는 것은 맞지만 (유류비용 부담을) 고객들에게 전가하는 것이 가능하다"며 "더 중요한 것은 시황이라고 할 수 있는데 현재 화물 시황이 좋은 상황"이라고 설명했다.

류 연구원은 이어 "유가상승이 항공주에 꼭 악재로 작용하는 것은 아니다. 유가가 (배럴당) 100달러를 기록했을 때에도 대한항공의 주가가 나쁘지 않았다"며 "시황이 좋지 않은 상황에서 유가가 오르기만 한다면 문제겠지만 현재는 그런 상황이 아니다"라고 말했다.

실제로 지난 1월에도 수출 호조 등에 힘입어 화물수송 실적은 대폭 늘어난 것으로 나타났다. 여기에 코로나19 백신 수송이 본격화됨에 따라 화물 호황은 한동안 지속될 전망이다. 하나금융투자에 따르면 인천공항의 1월 화물수송 실적은 전년 동기 대비 25.5% 증가한 26.1만톤을 기록했다. 이는 2010년 4월 이후 최대 증가폭이다.

박성봉 하나금융투자 연구원은 "IT 제품들과 자동차 부품 및 바이오헬스 관련 품목들의 수출 호조와 기존 해운 수요 가운데 일부가 화물기 수요로 확대된 것이 주요 원인으로 작용했다"며 "향후 본격적인 백신 수송도 예정됐기 때문에 양호한 화물 수요는 한동안 지속될 것"이라고 내다봤다.

이에 전문가들은 대한항공에 대해 잇따라 긍정적인 전망을 내놓고 있다. 김유혁 한화투자증권 연구원은 "대한항공은 올해 화물호조의 수혜를 온전히 누리면서 경쟁사와 차별화되는 실적을 시현할 것"이라며 "차별화되는 실적에 대한 재평가가 필요한 시점"이라고 전했다.

saewkim91@newspim.com