금감원, 기존계약자에 피해 없다면 합리적 판단해야

[서울=뉴스핌] 김승동 기자 = # A설계사는 어린이(태아)보험 리모델링을 위해 고객B의 보험증서를 살펴보던 중 이상한 점을 발견했다. 태어나지도 않았던 자녀(태아)에게 사망담보가 주계약(기본계약)으로 설정돼 있던 것. 이에 A설계사는 고객B에게 지금까지 납입했던 보험료를 전액 돌려받을 수 있다고 설명한 후 보험사에 민원을 제기했다. 해당 보험사는 계약에 문제가 없다고 주장, 보험료를 돌려줄 수 없다고 답변했다.

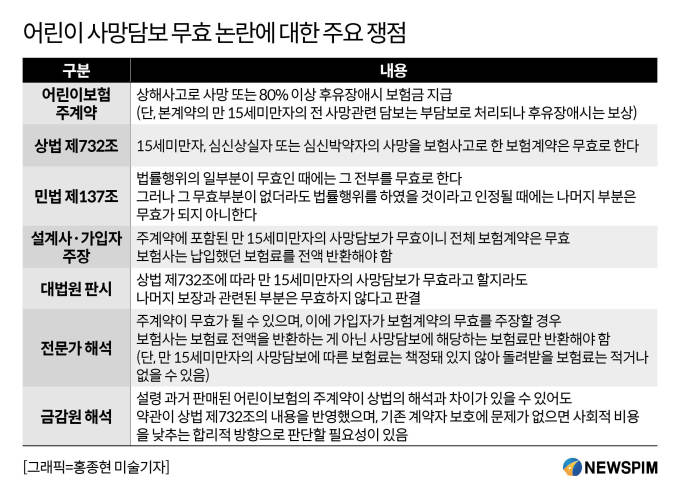

10여년 전 판매된 일부 어린이보험이 도마에 올랐다. 주계약이 상법 위반으로 계약 자체가 전부 무효, 납입했던 보험료를 전액 반환해야 한다는 주장이 나와서다. 일부 보험사는 이미 납입보험료를 전액 돌려준 사례가 있는 것으로 알려졌다. 그러나 무효인 계약이 일부에 그친다고 법원은 판단한다. 금융감독당국은 혹여 판매된 상품에 문제가 있더라도 계약자에 피해가 없다면 합리적으로 판단해야 한다는 입장이다.

4일 보험업계에 따르면 일부 보험사가 과거 어린이보험을 판매하면서 만 15세미만 어린이에게 사망담보를 주계약으로 가입시킨 것이 확인돼 논란이다. 상법 제732조(15세미만자 등에 대한 계약의 금지)에서 만 15세미만자의 사망을 담보로 한 계약은 무효라고 정한 탓이다.

해당 상품은 '상해사고로 사망 또는 80% 이상 후유장해시 보험금 지급'한다는 게 주계약이다. 다만 이 주계약에 단서가 붙었다. '만 15세미만자의 사망관련담보는 부담보'라는 내용이다.

일부 설계사는 상해사망이 주계약으로 설정된 어린이보험 증권을 확인하면, 보험사에 계약 그 자체가 무효라는 민원을 제기하고 있다. 주계약이 무효이니 함께 가입한 특약(종속계약)도 함께 무효라는 것. 이에 가입자가 납입한 보험료를 전액 되돌려줘야 한다고 주장한다. 상법 제732조는 강행법규(법률행위 당사자의 의사와 관계없이 강제적으로 적용되는 법규)이며 추인(追認)불가 항목이라는 점을 강조한다.

즉 만 15세미만자의 사망을 담보로 한 주계약이 원천적으로 무효이니 해당 보험계약 전체가 무효라는 것이다. 이에 지금까지 가입자가 보험사에 냈던 돈을 모두 반환해야 한다는 의견이다.

◆ 대법 '15세미만자의 상해사망 계약만 무효'

만 15세미만자의 사망담보가 주계약인 보험이 무효인지 여부를 판단하는 판례(대법원 2011다9068)가 있다. 상해사망과 후유장해를 보장하는 상품에 가입, 15세 이전에 후유장애에 따라 보험금 지급 여부를 다툰 판결이다.

어린이보험에 가입한 원고가 보험금을 지급하라며 피고 보험사에 소송을 진행했다. 원고는 상해사망과 후유장애 담보를 주계약으로 하는 어린이보험에 가입했다. 피보험자인 원고의 자녀가 만 7세 때 후유장애를 입어 법적 분쟁이 시작됐다.

해당 보험사는 만 15세미만자의 사망담보가 포함되어 상법 제732조를 위반, 계약자체가 무효라며 보험금을 지급할 수 없다고 주장했다.

대법원은 '15세미만자 등의 사망을 보험사고로 한 보험계약은 피보험자의 동의가 있었는지 또는 보험수익자가 누구인지와 관계없이 무효'라고 판결했다. 하지만 민법 제137조(법률행위의 일부무효)에 따라 상해사망 보장이 없었더라도 해당 어린이보험에 가입했을 것이라며, 나머지 계약은 유효하다고 결론냈다.

즉 대법원은 주계약 그 자체가 무효라고 할지라도 나머지 부분의 보험계약은 인정한 셈이다.

보험은 주계약과 특약이 함께 구성되는 형태다. 대법의 판단에 따르면 민원을 낸 A설계사의 '주계약이 무효이니 보험계약 전체가 무효이며, 이에 보험료를 전액 반환해야 한다'는 주장에 오류가 발생한다. 주계약이 무효라고 한다면, 주계약에 해당하는 보험료만 돌려주면 된다는 의미로 해석하는 게 합리적이다.

오세창 지정법률사무소 본부장(손해사정사)는 "법원은 만 15세미만자의 사망담보가 무효라고 해도 그 계약 전체가 무효는 아니라고 판단한다"면서 "만약 가입자가 보험료 반환을 신청한다면 무효가 될 수 있는 주계약에 해당하는 보험료만 반환하면 될 것"이라고 설명했다.

민원을 신청한 A설계사의 주장처럼 주계약이 무효라고 할지라도, 가입자가 낸 돈을 모두 반환할 필요는 없다는 의미다. 참고로 주계약 사망담보는 만 15세까지 부담보다. 보험사는 보험료를 책정하지 않아 2005년 이후 계약에 대해서 보험사는 돌려줄 돈(보험료)이 없다.

◆ 금융당국, 계약자보호에 문제 없다면 합리적 판단해야

보험사가 가입자에게 돌려줄 보험료가 매우 적거나 없더라도 하더라도, 주계약 그 자체가 무효가 되면 적지 않은 사항에서 논란이 된다. 금융감독원은 무효가 될 수 있는 상품을 조사해 보험료 반환 지시를 검토할 수 있다. 또 현재는 만 15세미만자의 사망담보가 없는지 등을 확인할 필요성도 있다.

다만 금감원은 법령해석 등 물리적인 부분에 집중하기보다 합리적으로 해석해야 한다는 입장이다. 설령 만 15세미만 사망담보가 포함된 주계약 그 자체가 무효가 될지라도 약관의 내용이 상법 제732조의 내용을 반영(만 15세까지 사망 부담보)했고, 기존 계약자 보호에 문제가 없다는 의미에서다.

금감원 고위 관계자는 "법원의 판단 및 법 조항을 보고 신중히 판단해야 할 필요가 있다"면서도 "약관의 운영 자체가 소비자보호에 문제가 없다면 주계약을 무효로 인정, 혼란을 가중시키는 것보다 현재 약관을 인정하는 것이 사회적 비용을 낮추는 합리적인 방법"이라는 의견이다.

한편 A설계사는 해당 보험사에 항의 후 현재 금감원에 민원을 제기했다. 금감원은 해당내용을 본격적으로 검토한다는 방침이다.

0I087094891@newspim.com