수시형 수익률 낮춘 NH·KB證

한투는 홀로 적립형 수익률 인하

후발주자 KB 가장 큰 폭 낮춰

[서울=뉴스핌] 이고은 기자 = 한국은행의 기준금리 '빅컷(big cut·큰 폭의 금리 인하)'에 국내 초대형 투자은행(IB)도 약정 수익률을 제공하는 발행어음 상품의 수익률을 인하했다. 그러나 증권사 간 인하 폭과 대상 기간물이 모두 달라 차별화가 강화됐다는 분석이 나온다.

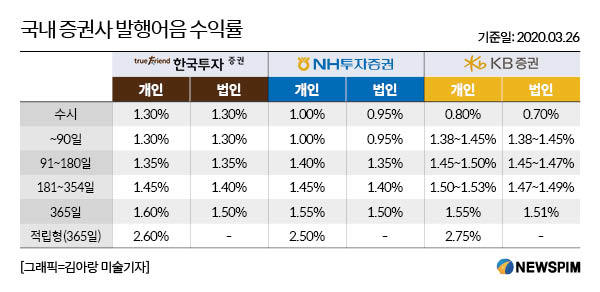

26일 금융투자업계에 따르면 국내 발행어음 사업자인 한국투자증권, NH투자증권, KB증권의 개인 투자자 대상 수시형 발행어음 수익률은 한은의 빅컷 이전까지 1.30%로 모두 같았으나, 최근 기준금리 인하 이후로 전부 달라진 것으로 확인됐다.

KB증권은 개인 대상 수시형 발행어음 수익률을 50bp(1bp=0.01%) 내려 0.8%로 조정했다. NH투자증권은 30bp 인하해 1.00%로 조정했다. 반면 한국투자증권은 1.30%로 유지했다.

발행어음은 증권사가 취급하는 다른 금융투자상품과는 달리 정해진 기간에 약정된 수익률을 지급한다. 은행만이 할 수 있는 여·수신(대출·예금) 기능과 유사해 도입 초기 은행권의 반대에 부딪치기도 했다.

앞서 한국은행이 지난 16일 임시 금통위를 열고 기준금리 1.25%에서 0.75%로 50bp 낮추면서 증권사 발행어음 수익률에도 변화가 불가피할 것으로 전망됐다.

KB증권 관계자는 "한국은행 기준금리 인하에 따른 역마진을 방지하고 RP형, MMW형, MMF형 등 다른 CMA상품의 인하 수준을 검토해 50bp 인하로 결정하게 됐다"고 설명했다.

반면 NH투자증권 관계자는 "한은이 기준금리 인하를 결정했지만 시장에서 형성되는 금리 수준을 본 다음에 결정하기 위해 기다렸다"면서 "시장금리가 긴급 기준금리 인하 수준만큼 떨어지지 않으면서 30bp 인하로 조정했다"고 말했다.

한국투자증권은 수시형 발행어음 수익률을 그대로 유지하는 대신 개인투자자를 대상으로 하는 365일 적립형 발행어음 수익률을 인하했다.

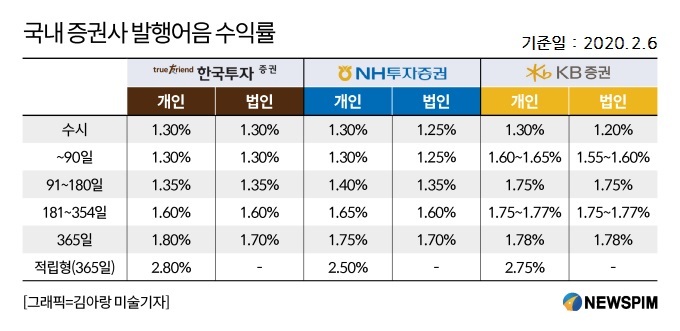

기존에 2.80%였던 한국투자증권의 적립형 발행어음 수익률은 한은의 빅컷 이후 2.60%로 20bp 인하됐다. 반면 NH투자증권과 KB증권은 적립형 수익률을 각각 2.50%와 2.75%로 유지했다.

한국투자증권 관계자는 "발행어음 수익률 산정 기준은 대외비이기 때문에 밝힐 수 없지만 현재까지 역마진 우려는 없다"면서 "적립형 수익률은 기존에 높게 형성돼있었기 때문에 조정됐다"고 설명했다.

NH투자증권 관계자는 "적립형 상품의 경우 월 100만원으로 납입 한도가 정해져 있어 금액이 크지 않기 때문에 조정하지 않았다"고 말했다.

자기자본 4조원 이상의 초대형IB 중에서도 금융위원회 인가를 받은 증권사만이 할 수 있는 발행어음 사업은 자기자본의 2배까지 영업자금을 조달할 수 있어 초기 증권사들이 경쟁적으로 뛰어들었다.

그러나 최근 저금리와 운용투자처 확보의 어려움으로 초기만큼 발행어음 잔고 증가에 적극적으로 나서지 않고 있다. 실제로 작년 발행어음 잔고 증가세는 1호 사업자인 한국투자증권과 2호인 NH투자증권 모두 도입 첫해보다 눈에 띄게 속도가 더뎌졌다.

가장 마지막으로 뛰어든 KB증권은 그간 기존 사업자보다 높은 수익률로 공격적인 영업에 나섰으나, 이번 한은 빅컷 이후 가장 크게 수익률을 낮췄다. 이에 따라 발행어음 사업 전략에도 변화가 있을 것이란 분석이 나온다.

한 증권사 관계자는 "최근 발행어음 사업은 리스크 관리에 유념하면서 보수적인 운용을 하는 것으로 전략이 변화했다"면서 "역마진을 우려할 정도는 아니지만 적극적으로 자금 유치에 나서기에는 시장 상황이 좋지 않다는 판단이 있을 것"이라고 설명했다.

goeun@newspim.com