[서울=뉴스핌] 김승동 기자 = KB금융그룹이 매물로 나온 푸르덴셜생명을 인수해도 생명보험 사업의 영업력이 급성장하지는 못할 것으로 관측된다. 푸르덴셜생명의 신계약 실적이 감소하는 탓이다. 이에 자산규모 확충에만 의미가 있을 것이라는 분석이 나온다.

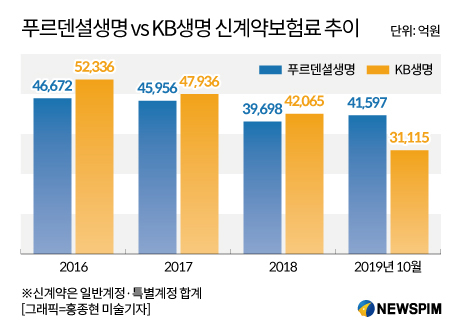

22일 보험업계에 따르면 푸르덴셜생명의 신계약보험료 규모는 ▲2016년 4조6672억원 ▲2017년 4조5956억원 ▲2018년 3조9698억원인 것으로 집계됐다. 이는 가장 유력한 인수 후보자인 KB금융지주 소속인 KB생명의 실적보다 낮은 수준이다. KB생명은 ▲2016년 5조2336억원 ▲2017년 4조7936억원 ▲2018년 4조2065억원을 기록했다.

다만 지난해(10월 누적)에는 푸르덴셜생명의 신계약보험료 규모가 소폭 증가하며 4조1597억원을 올렸다. 이는 24개 생보사 중에서 17위다. 반면 KB생명은 3조1115억원으로 대폭 줄어 18위였다.

이 같은 수치는 유력한 인수 후보자인 KB금융이 푸르덴셩생명을 인수한 후 KB생명과 통합해도 영업실적이 급격히 증가할 가능성은 매우 낮다는 의미다.

그간 푸르덴셜생명은 보장성인 종신보험을 중심으로 영업해왔다. 그러다 지난 2016년과 2017년 '평생소득변액연금보험', '달러평생소득변액연금보험' 상품을 출시, 저축성인 연금보험으로 주력상품을 변경했다. 또 지난해 달러가 강세를 보이면서 달러연금보험 상품이 인기를 끌어 신계약이 증가했다.

반면 KB생명은 저축성보험을 중심으로 시장을 확대해왔다. 보장성보험에 주력하는 계열사 KB손보와 시장 중복을 방지하기 위해서였다. 때문에 KB생명의 대표 상품은 저축성인 'ELS변액보험'이나 '보증의힘변액연금보험' 등이다.

다만 지난해 8월경 파생결합증권(DLS) 사태가 터지면서 비슷한 구조의 ELS변액보험 판매가 급감, KB생명의 신계약도 줄었다. 또 주력상품도 지난해 3월 출시한 보장성 '7년의약속 종신보험'으로 변경했다.

통상 저축성인 연금보험은 보험료 규모가 큰 반면 보장성인 상대적으로 작다. 이에 푸르덴셜생명의 신계약규모는 커진 반면 KB생명은 줄어들었다는 분석이다. 즉 푸르덴셜생명은 보장성보험을 중심으로 판매하다 저축성보험으로 주력상품을 변경해 신계약보험료가 증가한 셈이다.

푸르덴셜생명의 생명보험업계 순위(자산규모 기준)는 20조5869억원으로 24개 생명보험사 중 11위이며 KB생명은 10조479억원으로 17위다. 푸르덴셜생명은 자산규모 기준으로는 업계 중위권이지만 신계약규모로는 업계 하위권을 기록하고 있는 셈이다.

이처럼 신계약규모가 갈수록 줄어들고 있어 푸르덴셜생명을 인수한다고 해도 영업력의 급격한 성장 효과는 누리기가 어려울 것이라는 분석이 나온다.

보험업계 한 관계자는 "최근 푸르덴셜생명은 연금보험을 중심으로 주력상품을 변경했음에도 신계약보험료 규모가 업계 하위권에 속한다"며 "푸르덴셜생명을 인수해도 영업력이 급격한 성장은 쉽지 않을 것"이라고 말했다.

0I087094891@newspim.com