미국의 금리도 우려 재료

[뉴스핌=오영상 전문기자] 세계 각국 기업들의 달러 채무가 급격히 늘어나고 있는 가운데 달러 강세가 진행될 경우 기업들의 채무 상환 부담이 늘어 신용 저하에 휘말릴 우려가 있다고 19일 니혼게이자이신문이 보도했다.

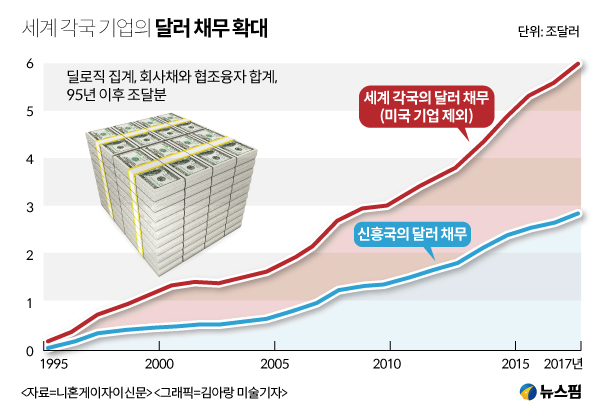

시장조사 전문회사 딜로직에 따르면 세계 각국의 기업(금융기관과 정부계 기업 제외)이 은행이나 기관투자자로부터 빌린 달러 자금 잔고는 2017년 말 21조 856억달러(약 2경 2500조원)로 사상 최대를 기록했다.

이 중 미국 기업을 제외한 각국 기업의 달러 채무는 전체의 4분의 1에 달하는 약 5조 9150억달러(약 6조 3100억원)로 2018년 리먼 쇼크 전의 두 배 이상으로 늘어났다.

리먼 쇼크 후 미국의 연방준비제도이사회(FRB)는 양적 완화로 거액의 달러를 저금리로 공급했다. 각국 기업들은 기축 통화로서 사용이 쉬운 달러를 사업 자금으로서 적극 차입했다.

신흥국의 경우도 기업의 달러 채무 잔고가 2017년 말 2조 8350억달러를 기록하며 역대 최고치를 찍었다. 세계적인 유동성 증가를 배경으로 투자처를 찾고 있던 투자자나 은행들도 성장 기대가 높은 신흥국에 적극적으로 융자를 했다.

|

◆ 달러 강세 진행되면 채무 상환 부담 증가

문제는 달러 강세다. 기한이 도래한 채무를 상환하기 위해 기업은 다시 달러를 조달해야 하지만 달러 가치가 높아지면 자국 통화의 지불액이 늘어나 재무에 부담이 되기 때문이다.

달러는 주요 통화에 대해 2016년 12월 직전 고점에서 13% 하락했으며, 이러한 달러 약세가 신흥국 기업의 채무 확대를 촉발한 측면도 있다. 그러나 FRB가 금리 인상에 나설 움직임을 보이는 가운데 앞으로는 달러 강세로 돌아설 가능성도 있다.

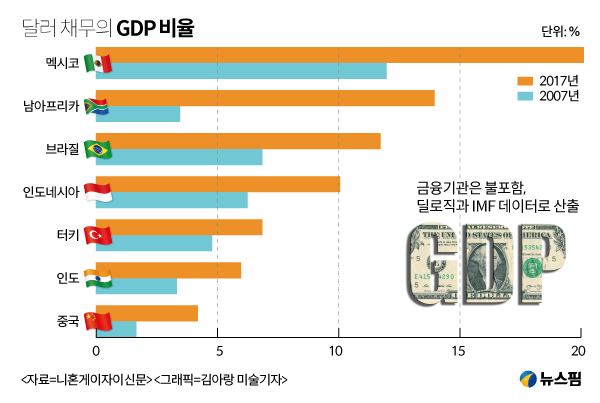

최근 10년 간 자국의 성장률 이상으로 달러 채무가 늘어난 나라는 멕시코, 남아프리카공화국 등이다. 특히 남아공은 원자재 가격 하락과 정치 혼란으로 성장 속도가 둔화되며 신용등급 하락 관측이 끊이질 않고 있다. 국가 신용등급이 하락하면 기업 신용등급에도 영향을 미칠 우려가 크다.

브라질도 GDP 대비 달러 채무가 확대되고 있다. 미국의 신용평가기관 스탠다드앤푸어스는 지난 1월 재정 재건 지연 등을 이유로 브라질의 신용등급을 하향조정했다. 일본은행은 중국의 채무에 주의를 기울이고 있다. 달러 채무의 GDP 비율은 약 4%이지만 금액은 지난해 말 시점에서 4900억달러로 일본의 세 배에 달한다.

|

◆ 미국의 금리도 우려 재료

금리도 우려해야 할 재료다. 달러 채무라도 20년 이상 장기 차입금이라면 당장 문제는 없다. 하지만 신용도가 낮은 신흥국 기업의 융자는 1년 이하 등 단기 차입금이 많다. 게다가 인프라 정비 등 공사 기간이 긴 프로젝트가 차지하는 비율이 높아 자금을 차환(빚을 갚고 다시 빌리는 것)할 필요가 있다.

현재 미국의 장기금리는 상승 추세에 있으며, 2월에는 일시 2.9%로 약 4년 만의 최고 수준을 기록했다. 몇 년 전 1%대였던 대출 금리가 다시 자금을 빌리려 할 때는 3% 전후로 뛰어오를지도 모른다. 국제금융협회(IIF)도 지난 1월 “신흥국은 2018년 커다란 차환 리스크를 겪게 될 것”이라고 경고했다.

아시아개발은행(ADB) 총재를 지냈던 구로다 하루히코(黑田東彦) 일본은행 총재는 달러 채무를 “간과할 수 없는 취약성”이라고 표현한 바 있다. 환율 변동 여하에 따라서는 국제금융시장을 흔들 가능성도 배제할 수 없다는 의미다.

[뉴스핌Newspim] 오영상 전문기자 (goldendog@newspim.com)