[뉴스핌=김지완 기자] 토러스투자증권은 피앤이솔루션이 전기차 성장에 따른 '2차전지장비 및 충전기' 수혜로 올해 창립최대 실적을 기록할 전망이라고 분석했다. 이에 투자의견 '매수', 목표주가 1만3600원을 '유지'했다.

우선 전기차 시장이 빠르게 팽창하고 있다. 전상용 토러스투자증권 연구원은 15일 "전기차 글로벌 시장은 올해 9월 누적 77만대로 전년동기 대비 48% 증가하는 등 고성장을 지속하고 있다"며 "파앤이솔루션은 2차전지 활성화 장비 및 자회사 '피앤이시스템'의 전기차 급속충전기를 생산하는 업체로서 전기차시장 성장 수혜를 받을 전망"이라고 분석했다.

올해 전기차 시장은 구체적으로 중국이 31만2000대로 전년 동기대비 52%가 증가했고 유럽 17만8000대(35%), 미국 19만3만대(29%), 한국 9000대(275%), 일본(120%), 캐나다(53%) 등 약진했다.

이러한 전기차 성장세는 가속화 될 것으로 내다봤다. 전 연구원은 "전기차 시장 성장세는 ▲각 국 연비규제 강화 ▲글로벌 시장(중국, 미국)을 필두로 한 전기차 의무 생산제 시행 ▲전기차 보조금 지원 등 우호적인 매크로 환경으로 가속화 될 전망"이라 판단했다.

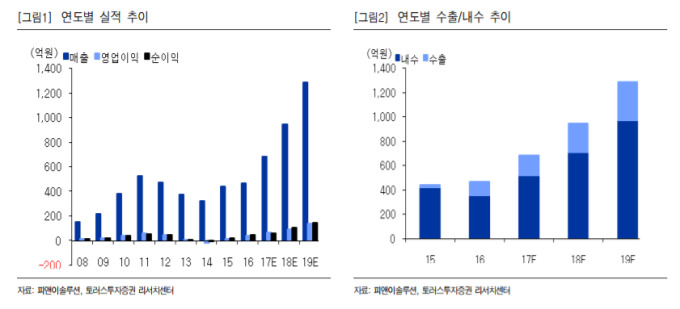

한편 피앤이솔루션은 지난 3분기 연결실적은 매출액은 전년동기 대비 42.5%증가한 190억원, 영업이익은 302.9% 늘어난 34억원을 기록했다. 전분기 대비로도 매출과 영업이익은 각각 72.4%, 652.8% 상승했고, 영업이익률은 18.1%로 전년동기대비 11.7%p 향상됐다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)