[뉴스핌=김지완 기자] 토러스투자증권은 엘앤에프가 반도체 호황과 전기차시장 성장수혜가 지속될 것으로 내다봤다. 이에 투자의견 '매수',목표주가를 기존 4만8600원에서 5만4800원으로 '상향'했다.

|

박재일 토러스투자증권 연구원은 14일 "엘앤에프의 삼성SDI, 중국 로컬향 NCM(2차전지용 양극화 물질:니켈, 코발트, 망간) 납품 물량이 급증했다"며 "반도체 호황에 따라 삼성SDI향 LCO(리튬코발트산화물) NCM물량과 전기차용 배터리 수요 증가에 따라 중국 로컬향 NCM 물량이 증가했다"고 진단했다.

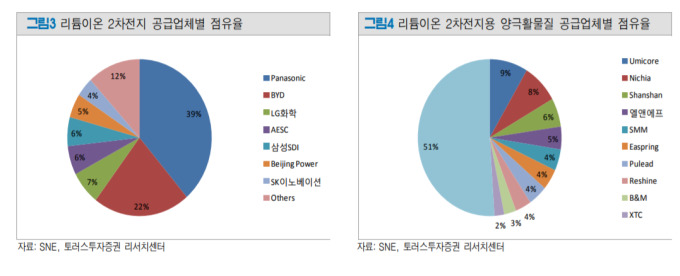

엘앤에프의 3분기 매출을 살펴보면 전체매출의 절반을 LG화학이 차지한 가운데 삼성SDI와 중국로컬업체가 각각 25%씩 차지했다.

박 연구원은 4분기 실적 성장세가 계속될 것으로 판단했다. 그는 "엘앤에프는 기존 공정을 효율화시켜 생산성을 높인 '혁신공정' 개발로 제품 믹스 기준 약 2000톤의 용량 증설 효과가 전망된다"며 "현재 가동률은 70% 수준이며, 남은 하반기까지 75% 수준까지 끌어올릴 계획이다. 혁신공정 도입에 따른 증설 효과는 4분기부터 반영될 것"이라고 분석했다.

이어 "또 전기차 시장 성장에 따른 국내외 고객사 NCM 납품 물량은 지속적으로 증가할 것으로 판단된다"고 덧붙였다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)