[뉴스핌=강필성 기자] 금리 인상 신호가 켜지면서 가계부채의 절반 이상을 차지한 주택담보대출에 경고등이 켜졌다. 금리가 오르면 가계부채 부담이 커지고, 주택가격에도 악영향을 줄 수 있기 때문이다.

대출금리가 0.25%포인트 인상될 경우 연간 총 이자 부담은 2조3000억원에 달할 것으로 추정되고 있다. 한국은행이 내년까지 0.50~0.75%포인트 인상할 것이라는 전망이 나온다. 이를 감안하면 추가 이자 부담은 5조~7조원에 이른다.

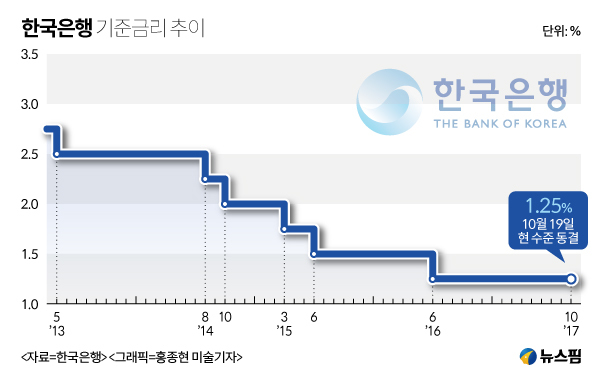

20일 금융권에 따르면 이르면 다음달 말, 늦어도 내년 상반기에 한국은행이 기준금리 인상을 시작할 전망이다. 전날 열린 한국은행 금융통화위원회에서 기준금리는 동결됐지만 인상을 해야한다는 소수의견이 등장했다. 이는 지난해 4월 이후 18개월만이다.

이주열 한은 총재도 “완화 정도를 줄일 여건이 성숙돼 가고 있다”고 밝혀 사실상 기준금리인상을 시사했다. 채권시장에서도 미국이 오는 12월 추가로 금리를 인상하면 우리나라 보다 높아지므로 금리 인상이 불가피하다고 보고 있다.

|

문흥철 동부증권 애널리스트는 “금통위의 금리인상 소수의견은 다소 이르게 느껴졌다”면서도 “11월 말 금리인상 가능성을 배제할 수 없지만 부동산 가격 추이에 따라 내년 초 금리 인상 가능성이 더욱 높다”고 전망했다.

신동수 유진투자증권 애널리스트도 “가계대출 종합대책의 효과 확인 과정이 필요하다는 점과 올해 12월 통화정책회의를 고려하면 금리 인상 시점은 1월로 예상된다”며 “금리인상 시점이 앞당겨지는 만큼 내년 금리인상도 2~3차례 달할 것”이라고 예상했다.

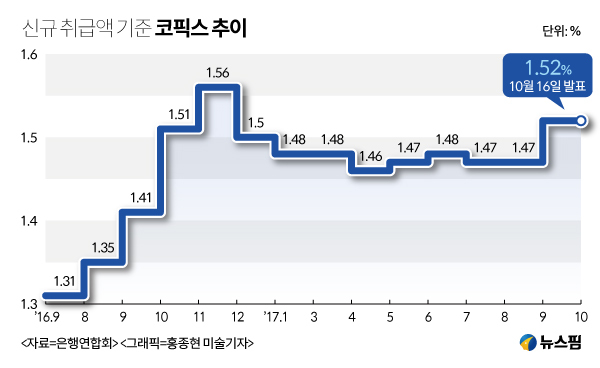

이미 시장 금리는 상승세를 타고 있다. 전날 3년만기 국고채 수익률은 2015년 이후 처음으로 2%대로 뛰어올랐다. 주담대 금리의 기준이 되는 신규 코픽스(COFIX) 금리는 전월 보다 0.05%포인트 상승한 1.52%로 9개월만에 최고치를 기록했다. 이에 따라 시중은행은 주담대 금리를 0.05~0.07%포인트 일제히 올렸다.

|

변동금리 주담대는 시장의 금리 변동에 따라 주기적으로 금리가 조정되므로 금리 상승에 민감한 영향을 받는다. 기준금리 인상이 시작되면 이들의 이자부담은 더욱 커질 전망이다.

1400조원으로 추정되는 가계대출 중 70% 가량이 변동금리에 의한 대출로 추정된다. 국정감사에서 박광온 의원(더불어민주당)이 한국은행 자료를 근거로 기준금리 0.25%포인트를 인상할 경우 연간 이자부담이 2조3000억원 늘어난다고 밝혔다.

여기에 오는 24일 발표 예정인 정부의 가계부채 종합대책도 부담 요인이다. 현재 최종안을 조율 중인 것으로 알려진 동합대책에는 새로운 방식의 신 DTI가 포함될 것으로 알려지고 있다. 신 DTI에서는 주담대를 받을 경우 신규 주담대 외 기존 주담대의 원금을 포함한 연간 대출 원리금 상환액을 계산한다.

금리 상승과 추가 대출 제한으로 인해 부동산 가격도 하락 압력을 받을 전망이다. 빚 내서 주택에 투자한 이들에게 겨울이 시작될 수 있다는 얘기다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)