[뉴스핌=이윤애 기자] 대출금리가 0.25% 인상되면 전체 이자부담이 2조3000억원 증가한다는 지적이 나왔다.

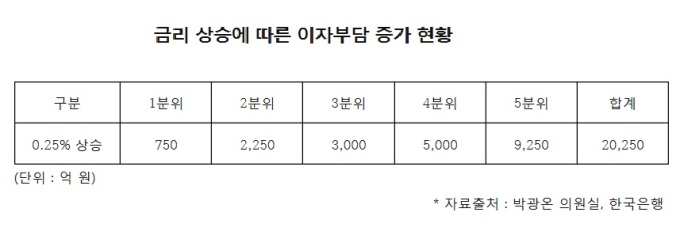

20일 국회 기획재정위원회 간사인 박광온 더불어민주당 의원이 한국은행의 '가계 소득분위별 이자비용 변동현황' 을 분석한 결과, 대출금리가 0.25% 인상되면 각 소득분위별로 1000억원에서 1조1000억원까지 증가하는 것으로 나타났다.

한은과 통계청, 금융감독원이 전국의 2만 표본가구를 대상으로 벌인 2016년 가계금융복지조사의 소득 5분위 금융부채 분포를 활용한 것으로 금리 상승이 각각의 소득분위에 미치는 영향을 예측할 수 있는 자료이다.

카드사와 할부금융사 외상판매인 판매신용을 제외한 가계대출 총액(3월 기준)은 1286조6000억원으로 이 가운데 72.1%인 927조6000억원이 변동금리에 의한 대출규모로 추정된다.

한은이 기준금리를 0.25% 올리고 기준금리 상승분이 전부 대출금리에 반영될 경우 연간 2조3000억원의 이자를 더 부담하게 된다.

연평균 소득이 1억1171만원인 소득 5분위의 금융부채 비중은 46.5%로 대출금리가 0.25% 인상되면 연간 이자부담은 1조1000억원 증가할 것으로 분석된다.

연평균 소득이 5953만원인 소득 4분위의 이자부담은 5000억원, 평균소득이 3989만원인 소득 3분위는 4000억원, 평균소득이 2409만원인 소득 2분위는 2000억원, 평균소득이 890만원인 소득 1분위는 1000억원 증가하는 것으로 추산됐다.

박광온 의원은 특히 원리금 상환액 증가율이 처분가능소득보다 5배를 넘어서 가계의 부채상환 문제가 심각하다고 우려했다.

우리나라 가구의 평균 처분가능소득은 2012년 3476만원에서 지난해 4022만원으로 5년새 15.7%인 546만원이 늘었다. 처분가능소득은 가계소득에서 세금과 사회보장분담금 등을 제외하고 자유롭게 소비할 수 있는 소득을 말한다.

그러나 같은 기간 원리금 상환액이 596만원에서 1071만원으로 79.7%(475만원) 급증해 소득증가율을 앞질렀다.

연령대별로 살펴보면, 30대 가구의 처분가능소득은 지난해 4238만원으로 2012년 3779만원보다 459만원 증가했다. 이 기간 원리금 상환액은 644만원에서 1218만원으로 574만원 올라 소득 증가액을 넘었다.

40대도 4322만원에서 4784만원으로 소득이 462만원 늘 때 상환액은 826만원에서 1446만원으로 620만원 더 늘어났다.

30~40대는 증가한 소득을 전부 빚을 갚는데 써도 역부족이었다는 의미다.

통계청 가계금융복지조사에 따르면, 지난해 30대 가구의 금융부채는 4836만원으로 2012년 3423만원보다 41.3%(1413만원) 증가한 것으로 조사됐다. 40대는 2012년 4770만원에서 6014만원으로 26.1%(10244만원) 늘었다.

[뉴스핌 Newspim] 이윤애 기자(yunyun@newspim.com)