[편집자주] 이 기사는 지난 7월 3일 오후 5시 8분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이준영 기자] 최근 한 달 삼성전자 주가는 10% 가깝게 내려앉았다. 모바일 부진에 따른 2분기 실적 우려가 컸다. 이젠 분기 영업익 8조원대도 불안해 보인다. 전문가들은 올 하반기 역시 이 같은 추세가 이어질 것으로 봤다.

◆ 모바일 판매 부진…2Q 영업익 추정치 1조원↓

삼성전자 주가는 지난달 3일 147만원을 기록한 후 지난 2일 133만원으로 9.5% 하락했다. 모바일 판매 부진에 따라 2분기 실적이 악화될 것이란 전망 때문이다.

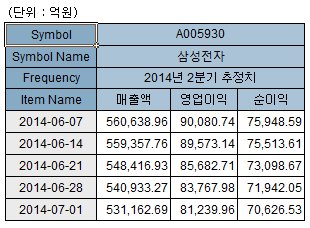

에프앤가이드가 제공한 자료에 따르면 3개 기관 이상이 추정한 삼성전자의 2분기 영업이익 추정치는 지난달 7일 9조80억원에서 14일 8조9573억원, 21일 8조5682억원, 28일 8조3767억원으로 하염없이 내려왔다. 가장 최근인 지난 1일 추정치는 8조1239억원까지 더 내려오며 이제는 8조원대 영업이익조차 위협 받고 있다. 불과 한 달새 1조원 가량 빠졌다.

증권사들의 추정치 하향조정은 모바일 판매 부진에서 비롯됐다. 증권사 애널리스트들에 따르면 중저가 스마트폰 부문에서 중국 로컬업체들의 기술력 발전으로 삼성전자 판매량이 감소 추세인 것으로 나타났다. 이에 더해 갤럭시S5 판매량도 좋지 않아 보인다.

최도연 교보증권 수석연구원은 "중저가 스마트폰 부문에서 화웨이, ZTE 등 중국 업체들의 경쟁력이 올라온 반면 삼성전자는 올해 중저가 스마트폰 신제품을 출시하지 않아 2분기 출하량이 크게 감소할 것"이라며 "이러한 영향으로 삼성전자의 2분기 영업이익도 줄어들 것"이라고 말했다.

김혜용 우리투자증권 연구원은 2분기까지의 갤럭시S5 출하량은 지난해 갤럭시S4 보다 낮은 것으로 추정한다고 전해왔다. 다른 증권사 연구원도 갤럭시S4에 이어 갤럭시S5도 예상치 대비 판매량 하락 추세를 보인다고 언급했다.

이처럼 삼성전자 스마트폰 판매량이 예상보다 부진한 것으로 확인되자 증권사들은 삼성전자 스마트폰 출하량 전망치를 하향 조정한 것. 우리투자증권은 삼성전자의 2분기 스마트폰 출하량을 기존 전망치 8500만대에서 7800만대로 낮췄다. 2014년 연간으로도 3억5500만대에서 3억3900만대로 낮췄다.

최도연 연구원에 따르면 삼성전자 전체 영업이익에서 IM(IT, 모바일) 부문이 차지하는 비중은 60~70%에 달한다.

◆ 하반기도 아이폰6 대기수요+원화강세…실적 우려

문제는 삼성전자의 2분기 실적 하락 추정의 주 원인인 모바일 사업 부진이 하반기에도 이어진다는 전망이다. 아울러 원화강세로 인한 수출 실적 감소 우려도 있다.

증권사 연구원들은 삼성전자가 하반기에 중저가 스마트폰 부진은 만회하겠지만 프리미엄 스마트폰 분야에서의 불확실성이 크다는 입장이다. 이에 전체 스마트폰 판매량은 3분기에도 부진할 것으로 내다봤다. 갤럭시S5의 판매량이 예상보다 부진한 상황에서 대면적 아이폰6의 대기수요가 상당히 많다는 분석에서다.

최도연 연구원은 "삼성전자가 하반기에 중저가 스마트폰 신제품을 출시할 것이기 때문에 중저가 스마트폰의 2분기 부진은 만회하겠지만 갤럭시S5의 판매량이 예상치 보다 저조한 상황이 이어지지는 중"이라며 "특히 하반기 출시예정인 대면적 아이폰6의 대기수요가 상당히 있기 때문에 모바일 전체적으로 보면 하반기도 불확실성이 크다"고 분석했다.

김록호 하나대투증권 선임연구원도 아이폰6 출시에 따른 프리미엄 모바일의 부진 예상으로 3분기 영업이익도 작년동기대비 마이너스 성장을 할 것으로 예상했다. 그는 4분기 역시 3분기의 연장선상으로 스마트폰 판매량 불확실성이 크다는 입장이다.

장한섭 SK증권 연구원에 따르면 삼성전자의 올해 연간 스마트폰 출하량은 시장 예상치를 큰폭 하회하는 3억3400만대를 기록할 전망이다.

한 증권사 리서치센터장도 삼성전자의 3분기 영업이익이 아이폰6 출시와 환율하락에 따른 타격으로 전년동기대비 하락할 것으로 내다봤다. 반도체 부문의 성수기 효과도 가전 부문의 부진으로 사라질 것이라는 입장이다.

그는 "아이폰6 대기수요가 많고 원화강세로 인해 3분기 삼성전자 실적은 2분기와 비슷한 수준을 기록할 것으로 전망해 전년동기 대비 하락할 것"이라며 "여름이 지나면 에어콘이 잘 안팔리고 월드컵 효과 마감으로 인한 TV 판매량도 줄어들어 반도체 부문의 성수기 효과는 사라질 것"이라고 분석했다.

외환은행에 따르면 올해 들어 원/달러환율은 지난 5월2일 1030원선 아래로 내려간 후 여전히 1010원~1020원대를 기록중이다. 특히 지난 2일 환율은 1007원을 기록했다. 지난해 같은기간 1100원대와 비교하면 100원 가까이 낮은 수준이다.

아울러 삼성전자가 지난 6월 출시한 갤럭시S5의 업그레이드 버전인 갤럭시S5 광대역 LTE-A 판매량도 부진하다고 분석됐다.

익명을 요구한 증권사 연구원은 "삼성전자가 지난 6월 출시한 갤럭시S5 광대역 LTE-A도 판매량이 부진하기 때문에 하반기 삼성전자 실적도 전년동기 대비 하락할 것"이라고 언급했다.

한편 삼성전자가 갤럭시S5 광대역 LTE-A를 출시한 것은 스마트폰 판매 부진에 따른 것으로 풀이됐다. 지난 3월 신종균 삼성전자 사장은 가을 전까지 갤럭시S5의 프리미엄 모델은 없을 것이라고 밝힌 바 있다.

업계 관계자는 "삼성전자는 갤럭시S5의 업그레이드 버전 판매를 원래 계획해 놓은 상황에서 스마트폰 판매 부진 등의 시장 흐름에 따라 갤럭시S5 광대역 LTE-A를 내놓은 것"이라고 말했다.

[뉴스핌 Newspim] 이준영 기자 (jloveu@newspim.com)