지난해 비화공 매출 5조원대로 성장...그룹사 의존 축소

올해 뉴에너지 사업 집중...포트폴리오 다각화 총력

[서울=뉴스핌] 조수민 기자 = 삼성E&A가 내달 주주총회에서 남궁홍 대표의 연임을 공식화한다. 지난해 실적 둔화와 신규 수주 감소를 겪었지만, 남궁홍 대표의 화공(화학·에너지) 경쟁력 강화와 신사업 도전을 높게 평가한 것으로 분석된다. 올해 남궁홍 대표는 삼성E&A의 에너지 사업을 전두지휘하며 사업 포트폴리오 다각화에 주력할 전망이다.

◆ 대표 연임 내정 후 사내이사 재선임 예정...최근 3년간 매출 9조원 이상 유지

23일 업계에 따르면 삼성E&A는 오는 3월 19일 주주총회를 열고 남궁홍 대표를 사내이사로 재선임하는 내용의 '이사 선임의 건'을 안건으로 상정한다.

앞서 남궁홍 대표는 2022년 말 신임 대표로 발탁되면서 2023년 1월 주주총회에서 사내이사로 선임됐다. 이후 지난달 17일 사내이사 임기가 만료됐으나 자리를 지키고 있다. 이번 주주총회를 통해 사내이사 임기를 3년 연장함으로써 대표 연임이 공식화될 전망이다. 앞서 삼성E&A의 대표들은 '대표직 내정→사내이사 선임' 절차를 밟아 왔다.

|

남궁홍 대표는 1965년생으로 인하대학교에서 기계공학을 전공했다. 핀란드 헬싱키경제경영대학원에서 MBA를 취득했다. 1994년 삼성E&A에 입사해 2011~2015년 마케팅기획팀장(상무), 2015~2020년 SEUAE법인장(상무), 2020~2022년 플랜트사업본부장(부사장) 등으로 일했다. 2023년부터 대표이자 이사회 의장을 맡고 있다.

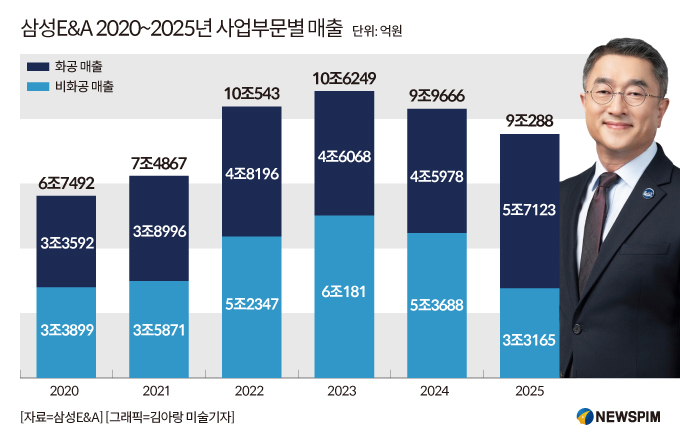

남궁홍 대표의 연임 가능성이 낮다고 보는 시각이 있었다. 남궁홍 대표가 취임한 2023년 이후 재무 및 성과 지표가 하락세였기 때문이다. 매출액은 2023년 10조6250억원에서 2024년 9조9670억원, 2025년 9조288억원으로 축소됐다. 영업이익도 2023년 9930억원→2024년 9720억원→2025년 7921억원으로 하락했다. 특히 지난해 신규 수주액은 6조3567억원으로 남궁홍 대표 취임 이전인 2022년(10조2366억원)과 비교해 37.9% 줄었다.

그러나 삼성E&A 내부에서는 남궁홍 대표가 안정적인 경영 성과를 냈다고 평가했다. 2024년과 2025년에는 반도체 업황 둔화로 삼성전자의 설비투자가 위축되면서 삼성E&A의 비화공(산업·환경·바이오플랜트) 부문 매출이 줄었다. 2023년 6조 181억원에서 2024년 5조3688억원, 2025년 3조3165억원으로 축소됐다. 비화공 사업은 삼성전자를 비롯한 그룹사를 주요 고객으로 두고 있어, 그룹사의 투자 사이클에 큰 영향을 받기 때문이다.

2025년 비화공 매출은 2020년(3조3899억원), 2021년(3조5871억원)과 유사한 수준이다. 다만 2025년 삼성E&A의 총 매출은 9조 288억원으로, 2020년(6조7492억원)과 2021년(7조4867억원)을 상회했다. 화공 매출을 5조원대로 끌어올린 영향이었다. 삼성E&A는 남궁홍 대표가 그룹사 의존도를 낮추고 화공 경쟁력을 강화하는 성과를 냈다고 판단한 것으로 추측된다.

구체적으로 사우디 아람코, 아부다비 국영석유기업 아드녹(ADNOC), 멕시코 국영석유회사 페멕스(PEMEX) 등 해외 발주처의 대형 프로젝트가 실적을 견인했다. 삼성E&A는 2007년 사우디 아람코 'DHT 프로젝트'를 경쟁 입찰을 통해 수주한 후 중동과 아시아 지역에서 활발히 화공 사업을 수주해 왔다. 화공 부문에서 해외 수주액이 국내 수주액을 압도할 정도로 해외 시장에 집중한 결과, 다수의 프로젝트 수행 경험 및 발주처와의 신뢰를 쌓았다.

해외 사업은 정치·환율 문제, 해당 국가 정부의 현지화 요구, 언어·문화 장벽, 장기 공사기간 등 리스크가 크다. 이 때문에 우선 사업은 수주했지만 이후 공사 진행 단계에서 어려움을 겪는 경우가 적지 않다. 삼성E&A는 리스크 분산을 위해 경쟁력 있는 현지 공사업체와의 협업을 강화하는 전략을 사용했다. 또 최초 입찰을 검토할 때부터 과거 유사 프로젝트 사례를 분석해 입찰 참여를 선별적으로 결정했다.

이로 인해 지난해 국내 대형 건설사 일부가 해외 시장 철수 혹은 사업 축소를 결정하는 상황에서, 삼성E&A는 비교적 안정적으로 기수주 공사를 진행했다. 화공 매출은 수주 이후 공사가 본격화되는 시점에 실적에 반영된다. 따라서 지난해 5조원 규모 매출 전부를 남궁홍 대표의 성과라고 보기는 어렵다. 그러나 업계에서는 남궁홍 대표가 대형 프로젝트를 차질 없이 진행하도록 회사를 운영했다는 점에 주목하고 있다.

◆ 역대 최대 계약금액 프로젝트 수주 성과...뉴에너지 사업으로 사업 다각화 '속도'

남궁홍 대표 경영 초기에는 삼성E&A의 화공 신규 수주가 부진하다는 평가가 나왔다. 화공 수주액은 2023년 1조 461억원으로 남궁홍 대표 선임 전인 2020년(5조5109억원), 2021년(2조8947억원), 2022년(3조8990억원) 대비 큰 폭으로 축소됐다. 그러나 2024년 계약금액 8조원 규모의 사우디 아람코 '파딜리 가스 증설 프로그램 패키지 1번·4번'을 수주하면서 남궁홍 대표는 부정적 평가를 만회했다. 8조원은 삼성E&A 창사 이후 수주한 단일 사업 중 최대 계약금액이다.

남궁홍 대표의 연임 첫 해인 올해, 삼성E&A의 실적 성장을 점치는 시각이 많다. 반도체 업황 회복을 맞아 그룹사 투자가 확대되고 있고, 특히 주로 삼성E&A가 담당했던 삼성바이오로직스의 공장 증설이 예정돼 있다. 그럼에도 남궁홍 대표의 시선은 신사업에 닿아 있다. 그린 솔루션, LNG, 환경플랜트 등 '뉴에너지' 사업에 주력할 전망이다.

2024~2025년 실적 급락을 겪은 삼성물산이 삼성바이오 시설투자 사업에 관심을 보이는 등 그룹사 일감에 더욱 적극적으로 뛰어들고 있다. 삼성E&A의 입장에서는 그룹의 지주사이자 건설업계 1위 사업자로 꼽히는 삼성물산과의 일감 수주 경쟁이 부담될 수밖에 없다. 최근 삼성E&A가 삼성 준법감시위원회에 신규 가입한 후 내부거래를 준감위에 보고하게 된 것도 그룹 일감에 의존하는데 제한적인 여건을 조성했다.

이에 삼성E&A는 지난해 하반기부터 '뉴에너지'를 본격적인 신성장동력으로 꼽고 에너지 사업 수주에 적극적으로 뛰어들었다. 지난해 말레이시아 '지속가능항공유(SAF) 플랜트', UAE '생분해성 플라스틱 플랜트' 기본설계, 인도네시아 '친환경 LNG 플랜트 기본설계', 북미 'LNG 개념설계', 미국 'SAF 기본설계' 등을 수주했다. 지난해 말에는 에너지 사업에 주력하는 '청정에너지사업본부'를 신설했다.

올해 초 사업 부문 구분을 기존 '화공/비화공'에서 '첨단산업/뉴에너지/비화공'으로 변경하기도 했다. 그룹사 일감 성격이 짙은 반도체·배터리·바이오 산업 생산시설 및 인프라 조성 사업을 첨단산업으로 떼어내고, 뉴에너지 부문은 단일 사업군으로 이끌어가겠다는 것이다. 에너지 사업에 대한 남궁홍 대표의 집중도와 자신감이 읽힌다. 남궁홍 대표의 향후 임기 3년의 평가를 좌우하는 것은 뉴에너지 사업의 성과가 될 것으로 보인다.

삼성E&A 측은 "남궁홍 대표는 글로벌 환경의 불확실성 증대 등 어려운 대내외 경영 여건 속에서도 회사의 안정적인 경영을 이끌어 왔으며 사업 포트폴리오 확대 및 끊임없는 혁신을 바탕으로 회사의 경쟁력 강화에 기여했다"며 "이러한 경영성과와 리더십을 바탕으로 향후에도 회사의 지속적인 성장과 기업가치 제고에 중추적인 역할을 수행할 것으로 기대된다"고 말했다.

blue99@newspim.com