프로젝트 지연 따른 재무 압박 리스크

거시경제 여건 악화 위험

[서울=뉴스핌] 황숙혜 기자 = 불과 1년 사이 인공지능(AI) 인프라 투자를 세 배 가까이 늘린 오라클(ORCL)을 놓고 월가에서는 구조적 전환과 버블 사이에 갑론을박이 뜨겁다.

오라클 사례는 개별 기업의 전략을 넘어 AI 인프라 투자 사이클 전체를 시험하는 일종의 스트레스 테스트로 작동하고 있다는 의견이다.

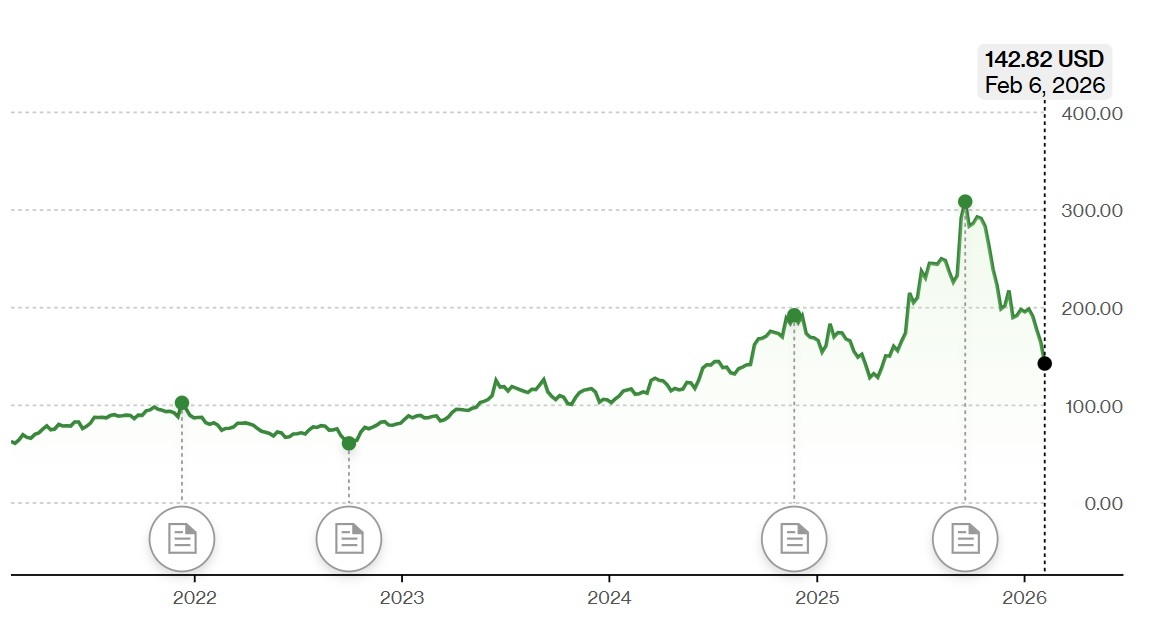

◆ 숫자로 본 오라클의 AI 인프라 베팅 = 오라클은 2025 회계연도에 총매출 574억 달러를 기록해 전년 대비 약 8% 성장을 달성했다. 이 자체만 보면 '무난한 성장'이지만 투자자 시선이 꽂힌 부분은 이익이 아니라 설비투자(Capex)였다.

수치는 2024 회계연도 약 68억달러에서 2025 회계연도 212억달러로 뛰었다. 증가분은 대부분 오라클 클라우드 인프라(OCI)와 AI GPU 인프라, 데이터센터 확장에 배정됐다.

급격한 투자 확대는 현금흐름 구조를 단숨에 바꿔 놓았다. 2024 회계연도에 118억 달러에 달하던 잉여현금흐름(FCF)DL 2025년에는 마이너스 3억9400만달러로 후퇴했다는 분석이 나온다. 오라클은 1년 사이에 '현금창출 기업'에서 '현금 소모 기업'으로 바뀐 셈이다.

◆ 시나리오 A: '구조적 전환'으로 남는 성공 조건 = AI 도구를 활용해 오라클의 두 가지 시나리오를 도출했다. 첫 번째 시나리오는 오라클의 AI 인프라 투자가 성공적인 구조 전환으로 귀결되는 그림이다. 이 경우 최소한 세 가지 조건이 맞아떨어져야 한다.

첫째, OCI(Oracle Cloud Infrastructure)의 성장률이 현재 수준에서 빠르게 꺾이지 않고 중장기적으로 연 20% 이상을 유지해야 한다. 최근 오라클은 클라우드 서비스 및 라이선스 지원 매출이 연 9% 안팎 성장했고, 그 중 OCI와 데이터베이스 클라우드 서비스는 두 자릿수 후반에서 세 자릿수에 가까운 성장률을 기록했다.

특히 2025 회계연도 2분기에는 오라클 클라우드 인프라 매출이 52% 증가하며 경쟁 하이퍼스케일러보다 높은 성장률을 보여 줬다. 이 추세가 몇 년간 유지된다면, 지금의 설비 투자는 단기적인 잉여현금흐름(FCF) 악화와 맞바꾼 장기 성장 옵션으로 평가될 수 있다.

둘째, 'AI 전용 매출'이 별도의 성장 축으로 자리잡아야 한다. 성공 시나리오에서는 AI 트레이닝부터 추론 워크로드와 데이터베이스, 애플리케이션 워크로드가 동일 인프라에서 돌아가는 통합 패턴을 형성한다.

이렇게 되면 GPU 인프라에 대한 설비투자가 단일 고객이나 단일 프로젝트에 의존하지 않고 다양한 AI·데이터·업무 시스템 수요에 분산되는 구조가 된다.

셋째, 높은 설비투자가 일정 시점부터 잉여현금흐름(FCF)과 마진 개선으로 연결돼야 한다. 2025년 212억 달러에 달한 설비투자는 그 자체로는 잉여현금흐름(FCF)을 마이너스로 만들었지만, 오라클은 이를 '수익 창출 자산'으로 규정하고 있다.

만약 2026~2028년 사이에 OCI와 클라우드 관련 매출이 연평균 20% 이상 성장하고, 매출총이익과 운영 마진이 점진적으로 확장된다면 잉여현금흐름(FCF)이 다시 플러스로 돌아서면서 한 번의 투자 사이클로 장기 현금 창출력을 재정의했다는 평가를 받을 수 있다.

이 시나리오에서는 오라클이 기존 온프레미스 데이터베이스 고객 기반을 OCI로 성공적으로 이전시키고, 동시에 생성형 AI 기업과 대형 엔터프라이즈 AI 프로젝트에서 의미 있는 점유율을 확보한다.

싱크탱크와 리서치 기관들은 AI 인프라 투자가 2030년까지 누적 5조 달러에 달할 수 있다고 전망하는데 이를 근간으로 오라클이 일정 비중을 안정적으로 가져간다는 가정이 성공 시나리오 전제다.

◆ 시나리오 B: 성장 둔화와 프로젝트 지연 = AI 수요가 예상보다 완만하게 성장하거나 경쟁 심화로 인해 OCI 성장률이 20% 이하로 떨어지는 시나리오가 펼쳐질 가능성도 열려 있다.

일부 보고서는 하이퍼스케일러들이 2025~2027년 사이 AI 인프라 설비투자를 크게 늘리고 있지만 실제 엔터프라이즈 도입 속도는 예측보다 느릴 수 있다고 경고한다. AI 에이전트와 거대언어모델(LLM) 애플리케이션이 파일럿 단계에서 대규모 운영 단계로 넘어가는 과정에 보안이나 규제, 비용 문제가 부각될 수 있다는 얘기다.

이 경우 오라클이 기대한 만큼의 GPU 사용률과 클라우드 인프라 활용률을 확보하지 못하면 212억 달러 규모의 설비투자는 높은 감가상각 비용과 이자 비용만 남기는 결과를 초래할 수 있다.

특히 오라클은 아마존웹서비스(AWS)와 마이크로소프트(MSFT), 구글에 비해 사업 포트폴리오가 더 좁고, 전체 매출에서 클라우드와 AI 인프라가 차지하는 비중이 상대적으로 빠르게 커지고 있기 때문에 동일한 설비투자 충격에도 이익 변동성이 더 크게 나타날 수 있다.

◆ 시나리오 C : 금리 리스크 = 거시 환경 요인까지 겹치는 시나리오도 간과할 수 없다. AI 도구를 활용해 AI 인프라 투자에 대한 국제기구와 투자은행들의 분석을 종합하면, 2025년 상반기 기준 미국 GDP 성장 기여도 중 1.1%포인트가 관련 투자를 통해 나온 것으로 파악된다.

그러나 동시에, 이런 투자가 제조업과 기타 산업 투자와 고용을 잠식할 수 있고, 과잉 투자로 이어질 위험이 제기된다. 세계 경제가 성장 둔화 국면으로 접어드는 상황에 금리가 예상보다 높은 수준을 유지할 경우 AI 인프라 투자에 들어간 자본비용은 더 무거운 짐으로 돌아올 수 있다.

글로벌 리서치에 따르면, 빅테크와 하이퍼스케일러들의 AI 관련 자본지출은 2025년 기준 미국 GDP의 약 1.3% 수준으로 추정되며, 2026년에는 1.6%까지 높아질 전망이다. 감가상각률을 연 20%로 볼 때 이들이 보유한 AI 인프라 자산에서 발생하는 연간 감가상각 비용은 2025년 기준 이들 기업 전체 이익을 상회할 수 있는 수준으로 추정된다.

이 경우 투자 사이클이 한 번만 꼬이더라도 잉여현금흐름(FCF)과 이익이 동시에 압박을 받는 상황이 벌어질 수 있다. 오라클의 경우 상대적으로 뒤늦게 AI 인프라에 뛰어든 만큼 이 같은 조정 국면에 더 큰 밸류에이션 하락과 신용 스프레드 확대에 직면할 수 있다.

◆ 오라클, AI 인프라 사이클의 스트레스 테스트 = 오라클의 향후 궤적은 개별 기업의 성공 또는 실패를 넘어 AI 인프라 투자 사이클 전체를 가늠해 볼 수 있는 리트머스 시험지가 될 수 있다.

오라클은 후발 하이퍼스케일러로, 매출 대비 높은 비중의 설비투자를 단기간에 집행했고, 그 상당 부분을 GPU와 데이터센터 등 AI 인프라에 집중했다. 이런 구조는 AI 수요가 예측대로 실현되면 높은 레버리지 효과를 제공하지만, 반대로 수요와 성장률 가정이 빗나갈 경우 가장 먼저 재무적 스트레스를 드러낼 수 있는 포지션이기도 하다.

국제기구와 투자은행들은 현재 AI 붐을 버블이면서 동시에 새로운 황금기일 수 있는 양면성으로 규정한다. 국제통화기금(IMF)은 AI 인프라 투자가 닷컴 버블과 비슷한 양상을 보일 위험을 경고하면서도 아직 GDP 대비 투자 증가폭 자체는 1990년대 후반보다 작다고 지적한다.

버블의 위험은 있으나 아직 절대 규모 측면에서는 발전 여지가 있다는 의미로 해석된다. 이같은 과도기적 상황에 오라클처럼 공격적인 설비투자 전략을 택한 기업은 AI 인프라 사이클이 어느 쪽으로 기울지에 따라 극단적으로 다른 결과를 마주할 수 있다.

오라클의 재무제표는 이미 AI 투자 사이클의 긴장과 기회를 동시에 반영하고 있으며, 향후 몇 년 간의 실적과 현금흐름 데이터는 AI 붐이 버블로 끝날지 아니면 구조적 전환으로 이어질지 판단하는 데 중요한 단서를 제공할 전망이다.

shhwang@newspim.com