리뎀플로 FDA 첫 승인

손익분기점 거의 도달

이 기사는 12월 1일 오후 2시44분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

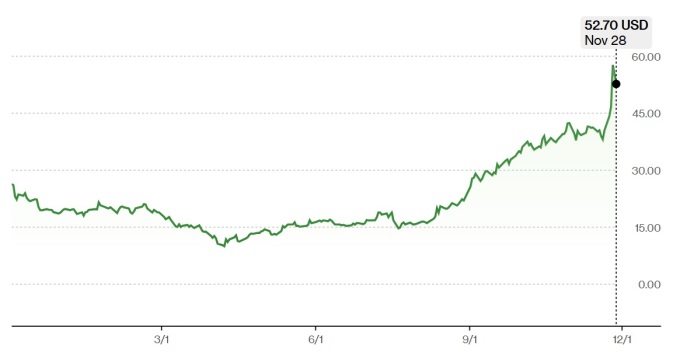

[서울=뉴스핌] 황숙혜 기자 = 나스닥 시장에서 거래되는 바이오 테크 업체 애로우헤드 파머슈티컬스(ARWR) 주가가 연중 저점에서 5배 이상 폭등해 관심을 끈다.

RNA(RiboNucleic Acid, 리보핵산) 기반의 유전성 질환과 심혈관 질환, 암, 파킨슨과 알츠하이머를 포함한 신경퇴행성질환 치료제를 개발하는 업체는 최근 미국 식품의약청(FDA)의 신약 승인과 매출 급증까지 대형 호재가 겹치면서 상승 열기를 달아 올랐다.

11월28일(현지시각) 애로우헤드 파머슈티컬스는 52.70달러에 거래를 종료해 4월 초 기록한 52주 최저치 9.57달러에서 5배 이상 랠리했다. 연초 이후 주가는 168% 폭등했고, 최근 1년 사이에도 두 배 상승했다.

지난 2021년 90달러 선에서 정점을 찍고 추세적으로 하락했던 주가가 4월 저점에서 바닥을 찍고 수직 상승하는 모양새다.

미국 캘리포니아 주에 본사를 둔 애로우헤드 파머슈티컬스는 2004년 설립한 생명공학 업체로, RNA 간섭(RNAi) 기반의 신약을 개발한다.

유전자 간섭이란 질병을 일으키는 특정 유전자의 발현을 억제하는 기술로, 자체 플랫폼 TRiM을 기반으로 간과 신장, 폐 등 다양한 조직으로 siRNA를 전달해 질병을 치료하기 위한 후보 물질을 임상 개발중이다.

업체가 정조준하는 질병은 다양하다. 광범위한 유전성 질환과 심혈관 질환, 각종 암과 파킨슨, 알츠하이머 등 난치병이나 불치병으로 분류되는 질병을 타깃으로 한다.

업체는 독자적인 임상 개발 파이프라인 이외에 노바티스를 포함한 대형 제약사들과 라이선스 및 공동 개발 계약을 체결했고, 여기서 선급금과 로열티 수입을 창출하고 있다.

보도에 따르면 9월 결산 법인인 애로우헤드 파머슈티컬스의 2025 회계연도 매출액은 8억2944만달러를 기록해 전년 355만달러에서 무려 234배 뛰었다.

뿐만 아니라 2024 회계연도 6억108만달러 영업 손실을 냈던 업체는 2025 회계연도 9835만달러 영업 이익을 달성해 턴어라운드에 성공했다. 세전 이익도 5153만달러 흑자를 기록했다.

지분 귀속 조정 등을 감안할 때 보통주 기준 160억달러의 소폭 적자를 기록, 실질적인 손익분기점에 거의 도달했다고 시장 전문가들은 판단한다.

노바티스와 파킨슨 관련 신약 개발 프로젝트를 추진하는 등 대형 제약사와 다수의 대규모 기술 이전 계약 체결로 실적 호조를 이뤄냈다. 기술력과 수익성이 확인되면서 성장 가능성이 크게 부각됐고, 자연스럽게 투자자들의 매수 심리를 자극했다.

2025 회계연도 말 기준 현금 및 현금성 자산과 매도 가능한 증권을 합친 총 현금 자원이 약 7억8200만달러로 파악, 전년 6억8100만달러에서 큰 폭으로 늘어났다. 추가적인 임상 시험과 상업화를 위한 투자 여력이 충분하다는 데 월가의 공감대가 형성됐다.

실적 턴어라운드보다 강력한 주가 상승 촉매제는 미 FDA의 신약 승인이다. 보도에 따르면 애로우헤드 파머슈티컬스가 개발한 희귀 유전성 고중성지방혈증(FCS) 치료제 리뎀플로(Redemplo)가 11월 중순 FDA의 승인을 받았다.

성분명이 플로자시란(PLOZASIRAN)인 약물은 가족성 킬로미크론혈증 증후군으로 불리는 FCS 성인 환자의 중성지방 저해제로, siRNA(소간섭 RNA) 기반의 주사제다.

업체는 리뎀플로에 대해 유전자 결함으로 인해 중성지방 분해가 거의 되지 않아 혈중 중성지방(TG, Triglyceride) 수치가 극도로 높고, 급성 췌장염 위험과 복통, 피로 등으로 삶의 질이 크게 떨어지는 TSC를 치료하기 위한 약물이라고 설명한다.

TG는 일반적인 혈액 검사에서 총콜레스테롤, LDL, HDL과 함께 나오는 수치 중 하나인데 정상 범위보다 높을 경우 심혈관 질환과 동맥경화 위험이 커지기 때문에 관리가 필요하다.

간에서 생성되는 아포지단백질 C-III 생성 유전자를 침묵시켜 이를 감소시키는 것이 약물의 핵심 기전이다. 아포지단백질 C-III이 감소하면 중성지방 분해 및 제거가 촉진되고, 혈중 중성지방 수치가 떨어지는 동시에 아포지단백질 C-III의 농도도 함께 감소한다.

시장 전문가들은 리뎀플로는 FCS 기준으로 최초이자 유일한 FDA 승인 siRNA 치료제라는 데 커다란 의미를 둔다.

유전적으로 확진을 받은 환자와 임상적으로 진단된 환자 모두에게 적용되며, 애로우헤드 파머슈티컬스의 첫 상업화 신약이라는 점에서도 월가의 관심을 모은다.

업체는 유전적 혹은 임상적으로 진단 받은 성인 FCS 환자를 대상으로 한 임상 3상 시험 결과 25mg 용량에서 기저치 대비 중성지방 중앙값을 약 80% 감소시키는 효과가 확인됐다고 밝혔다. 위약군은 약 17 감소에 그쳐 1차와 2차 평가 변수를 모두 충족시켰다.

약물은 췌장염에도 의미 있는 효과를 나타냈다. 위약군 대비 급성 췌장염 발생률이 낮게 나타나 임상적으로 의미 있는 신호라는 평가다.

안전성 측면에서도 리뎀플로는 합격점을 받았다. FDA 허가 자료와 보도에 따르면 임상에서 전반적으로 양호한 내약성을 보였고, FCS용 다른 약물에서 나타나는 중대한 안전성 경고가 라벨에 포함되지 않아 경쟁 약물 대비 강점을 지녔다는 평가다.

리뎀플로는 3개월에 한 번 25mg을 투여하는 피하 주사 제형으로, 환자가 일정 기간 교육을 받으면 자가 주사가 가능하다고 업체는 설명한다.

이번 FDA 승인은 애로우헤드 파머슈티컬스가 창사 20년만에 거둔 첫 성과다. 자체적인 RNAi 플랫폼인 TRiM의 상업적인 검증이자 본격적인 상업 단계 진입의 전환점이라는 점에서 월가가 축포를 터뜨리고 있다.

델브인사이트 비즈니스 리서치에 따르면 미국 내 FCS 환자는 6500명 가량으로 추정된다. 아주 희귀한 질환이지만 효과적인 치료 옵션이 제한적이어서 미충족 수요가 큰 영역이라고 업계 전문가들은 말한다.

주요 외신에 따르면 리뎀플로의 연간 도매 가격은 6만달러 수준으로 책정됐다. 2024년 말 승인된 경쟁사의 약물보다 낮은 수준이다. FCS 치료제가 틈새 시장에 해당하지만 가격 경쟁력을 의식한 결정으로 해석된다.

shhwang@newspim.com