편차 없는 경제 전망 일치

옵션 '양방 매도'의 증가

"조건부 평온, 취약한 이면"

이 기사는 8월 20일 오후 4시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 국채시장 변동성이 이례적이라는 말이 나올 정도의 침잠 상태에 빠졌다. 연초의 관세발 인플레이션 재발 압력, 국채 발행량의 급증, 외국인의 달러 외면을 둘러싼 우려가 마치 없었던 일처럼 평온하다.

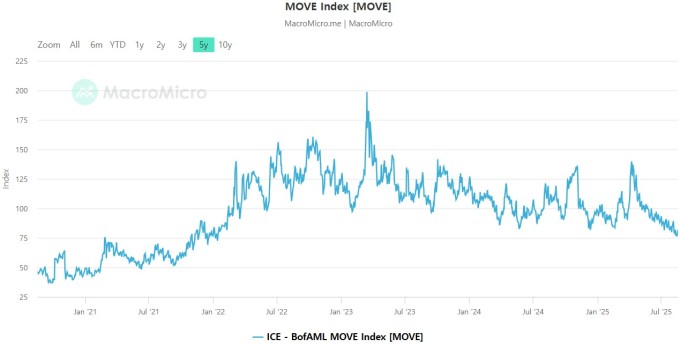

◆MOVE, 3년만 최저

국채시장의 변동성 정체 국면은 넉 달째 계속되고 있다. 4월 중순부터 현재까지 2년물부터 30년물까지 모든 만기 금리가 25~30bp 범위에서 등락했다. 물론 평시 기준으로는 작지 않은 변동폭이지만 불과 몇 달 전 대다수에게서 제기된 '붕괴 시나리오'와 비교하면 상당히 온건한 수준이라는 해석이 나온다.

옵션시장이 그려내는 당장의 미래는 평온하다. 국채시장의 'VIX'로 불리는 MOVE지수는 올해 4월 약 140에서 연중 고점을 찍고 내리 하락해 현재 82대로 2022년 이후 3년 만에 최저권에 머물며 20년 평균치를 밑돈다. 과거 20년 대부분은 저물가와 통화 완화책으로 특징지어지는 시기다.

LPL파이낸셜의 크리스티안 케르 전략가는 "MOVE를 보면 국채시장의 기대변동성은 3년 만에 최저치로 떨어졌다"며 "[다른 자산군 지표와 함께 보면] 지난 몇 달 동안 변동성은 단순히 감소한 게 아니라 붕괴 수준이라고 해도 과언이 아니다"고 했다.

◆"재정 불확실성 해소"

전문가들에 따르면 현재 변동성 축소는 여러 상쇄 요인이 동시에 작용하면서 만들어진 결과라고 한다. 불확실성 해소 평가에 방점이 찍힌 재정정책, 거시경제 전망에 대한 시장의 일치된 견해 등이 서로 맞물리면서 저진폭 상태가 조성됐다는 거다.

바클레이스에 의하면 지난달 하순 시행된 이른바 'OBBB(하나의 크고 아름다운 법안)'을 둘러싼 '불확실성 해소'의 시각이 큰 역할을 했다고 한다. 당초 국채시장 안팎에서는 OBBB에 대해 세수를 큰 폭으로 감소시키고 장기 재정 구조를 악화시킬 것이라는 전망이 많았다.

또 관세 수입이 OBBB 실행에서 비롯되는 재정 확대분 상당량을 상쇄할 것이라는 전망이 우세해지면서 국채 공급 물량 증가 우려도 완화됐다고 한다. 신용평가사 S&P도 관세 수입이 재정악화분 일부를 상쇄할 잠재력이 있다고 평가해 관련 시각에 무게를 실었다.

미국 재무부의 단기물 위주 발행 전략도 재무 구조의 우려를 희석한 요인으로 거론되고 있다. 현재 재무부는 중장기채 발행 규모를 동결하고 단기채로 재정 수요를 충당 중이다. OBBB발 재정적자 증가 전망 속에서 중장기채 이자 부담을 낮추려는 조처다.

◆컨센서스 일치

시장 참여자들의 만장일치에 가까운 경제 전망도 변동성 축소에 기여했다는 설명이 따른다. 바클레이스는 인플레이션이나 미국 연방준비제도(연준)의 정책, 10년물 금리 등 핵심 변수에 대한 1년 후 전망 분산도가 크지 않다고 분석했다. 그 편차 정도는 코로나19 사태 전과 크게 다르지 않다고 한다.

시장금리 전망은 시점별로 모두 비슷한 수준에 있다. 로이터통신이 이달 6일부터 11일까지 실시한 채권 전략가 50명 대상 설문 결과에 따르면 현재 4.3%인 10년물 금리는 3개월 뒤에도, 내년 1월 말과 1년 뒤에도 비슷한 수준(중앙값)이 예상됐다.

전망이 좁은 범위로 수렴한 상태에서 시점별로도 비슷한 수준이 예상된다는 것은 그 자체로 현재 상태의 지속성을 을 강하게 신뢰하고 있다는 이야기다. 이렇게 좁은 범위에서의 현상 유지 전망의 컨센서스는 결과적으로 포지션 변경의 유인을 낮춰 시세 변동을 낮추는 이유가 된다.

◆양방 매도

옵션시장에서 평온 지속을 전제한 투자자들의 이른바 '양방 매도' 포지션의 증가 또한 기대변동성을 더욱 떨어뜨리는 요인이 되고 있다. MOVE지수는 국채선물의 옵션 가격을 기반으로 산출되는데 옵션 매도가 늘어나면 가격이 떨어져 MOVE지수 하락으로 이어진다.

예로 지난 13일 CME의 미국 국채 선물·옵션의 미결제 약정은 역대 최대 규모로 증가했다. 이른바 지금과 같은 레인지 장세에서 옵션 포지션의 절대 규모가 커졌다는 것은 기관투자자들의 매도 수요 역시 확대됐을 가능성이 있다.

로이터통신의 마이크 돌란 금융시장 부문 편집장은 "당분간 2023년 3월 은행 위기 당시와 같은 국채시장 변동성 급등 가능성은 작아보인다"며 "연준의 급격한 정책금리 인하 가능성이라는 변수가 있지만 경기침체 위험이 작다"고 했다.

◆"취약한 평온"

일각에서는 국채시장의 평온을 '확정된 안전'이라기보다 몇 가지 조건이 단기적으로 맞아떨어진 조건부 상태로 보고 경계하기도 한다. 현재 균형을 이루는 물가나 재정·정책 등의 변수가 하나라도 어긋나면 되돌림이 속도가 평소보다 빨라질 수 있다고 본다.

경계론의 요지는 평온함의 이면에는 작은 충격도 큰 파장을 일으킬 수 있는 취약성이 형성돼 있다는 거다. 트럼프 행정부 관세 정책의 파급 효과가 여전히 불분명한 가운데 낮은 기대변동성이 금융환경을 정책금리 수준 대비 과도하게 완화시켰고 헤지 수요마저 축소시켜 충격 흡수 능력을 약화시켰다는 취지다.

bernard0202@newspim.com