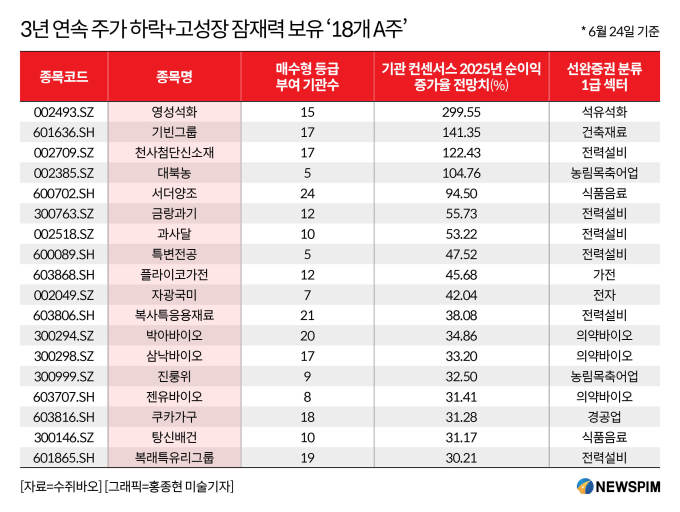

3년연속 주가하락+높은 실적개선 여력 '18개주'

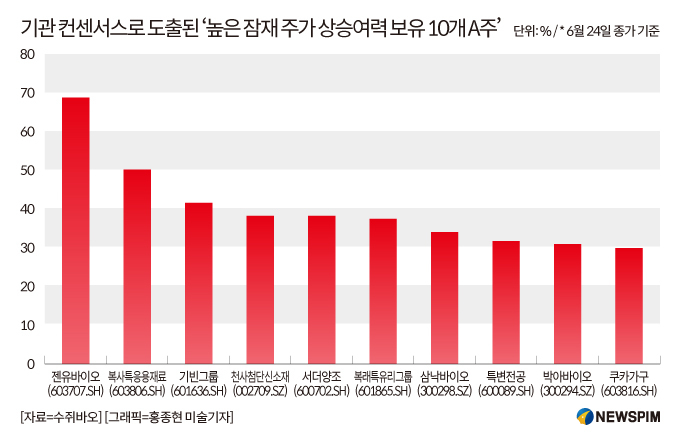

향후 높은 추가 상승 여력 보유한 '10개주' 소개

[서울=뉴스핌] 배상희 기자 = 다양한 대내외 변수로 불확실성이 커진 주식시장에서 안정적인 투자처에 대한 수요가 여전히 높은 가운데, 저평가 우량주는 우수한 기업의 주식을 상대적으로 낮은 가격에 매수할 수 있는 기회를 제공한다는 점에서 투자자들의 꾸준한 관심 대상이다.

지난 수년간 거시경제 둔화, 무역 충돌, 지정학적 리스크 등 다양한 대내외 변수로 인해 주가가 크게 떨어졌지만, 기업의 본질적인 문제가 아닌 시장 전체의 위험선호도 축소와 이에 따른 투매 등으로 인해 기업이 갖고 있는 가치 대비 주가가 과도하게 하락한 종목도 적지 않다.

이러한 종목들은 불안정한 요소들이 제거되고 시장이 회복되면 본래 가치로 재평가될 가능성이 크고, 이에 큰 반등과 시세 차익을 기대할 수 있다는 점에서 가치투자자들에게 있어 여전한 선호 투자 대상으로 주목 받고 있다.

◆ 3년 연속 하락+높은 실적개선 여력 '18개주'

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 6월 24일 기준으로 △2023~2025년 주가가 3년 연속 하락한 A주 종목 중 △2024년 지배주주 귀속 순이익이 3억 위안(약 568억원)을 넘어서고 △올해 1분기 지배주주 귀속 순이익이 3000만 위안을 초과했으며 △5곳 이상의 기관으로부터 매수형 투자등급(매수, 비중확대 등)을 받았고 △기관 컨센서스(공통된 의견) 기준 2025년 순이익 증가율이 30%를 넘어설 것으로 예상되는 종목을 산출한 결과 18개로 압축됐다.

화학 및 화학섬유 제품 연구개발 업체 영성석화(榮盛石化 002493.SZ)는 15개 기관으로부터 매수형 투자등급을 부여 받았고, 기관 컨센서스 기준 2025년 순이익 증가율이 299.55%에 달할 것으로 예측돼 18개 종목 중 향후 수익 개선 가능성 측면에서 가장 긍정적인 평가를 받았다.

영성석화는 중국 민영 석유화학 업계 선두기업으로 PTA(고순도 테레프탈산), PX(파라자일렌), 폴리에스테르 필름 등 화학 및 정유 제품을 생산하고 있다. PX는 합성섬유·페트(PET) 병 등을 생산하는 원료이고, PTA는 폴리에스테르 섬유 등을 생산하는 원료다.

올해 1분기 영업수익(매출)은 749억8000만 위안으로 전년 동기 대비 7.5% 줄었으나, 지배주주 귀속 순이익 5억8800만 위안으로 전년 동기 대비 6.53% 늘었다. 지난해의 경우 순이익이 전년 대비 37.44% 줄어들며 9년래 최저치를 기록했다.

지난 수 년간 영성석화는 생산능력을 빠르게 확장하는 동시에 신사업 투자에 적극적으로 뛰어들었다. 하지만, 실적은 최근 몇 년간 눈에 띄게 하락했다. 정유화학 업계 전반의 과잉생산 및 경쟁심화 국면 속에서 제품 가격이 하락한 것이 실적 둔화의 원인이 됐다.

개원증권(開源證券)은 향후 정유화학 업황이 회복세를 보이며 영성석화의 수익성도 지속적으로 개선될 것으로 전망, '매수' 등급을 유지한다고 밝혔다.

영성석화가 발표한 공시에 따르면, 회사 최대주주인 영성홀딩스(榮盛控股)는 2025년 4월 8일부터 6개월간 10억~20억 위안 규모의 자사주 환매(매입)에 나설 예정이다. 자사주를 환매할 경우 유통되는 주식 물량이 줄어들게 되고 이를 통해 주주가치 제고 및 기업주가 상승 등을 기대할 수 있다. 이는 기업의 지속적인 성장성에 대한 자신감을 표현하는 것으로 해석된다는 점에서 주가에 긍정적 영향을 미친다.

6월 17일 기준 영성홀딩스는 실제로 약 4억2800만 위안을 투입해 약 5084만 주를 추가 매입했으며, 앞으로도 해당 환매 계획은 지속 추진될 예정이다.

17곳의 기관으로부터 매수형 투자등급 평가를 받은 중국 대표 유리 생산업체 기빈그룹(601636.SH)은 기관 컨센서스로 도출된 올해 순이익 증가율 전망치가 141.35%로 18개주 중에서 두 번째로 높은 수준을 기록했다.

기빈그룹은 순이익 기준으로 지난해와 올해 1분기 각각 -78.2%와 +6.38%의 성장률을 기록해 비교적 큰 실적 압박에 직면해 있다.

부동산 시장의 장기적인 경기 침체와 태양광 설비 수요 증가세의 둔화라는 배경 하에서, 플로트 유리와 태양광 유리 제품의 공급 대비 수요 감소로 제품 가격 압밥이 커진 것이 실적 하락세로 이어졌다.

주가는 올해 6월 24일 최신 종가 기준으로 2021년 최고점을 찍은 후 80% 가까이 빠진 상태다. 현지 전문기관들은 기빈그룹이 40% 이상의 주가 상승여력을 보유한 것으로 평가하고 있다.

밸류에이션(실적대비 주가수준) 측면에서는 소파, 소프트침대 및 매트리스, 통합제품, 맞춤가구 등 가정용 가구를 생산하는 쿠카가구(顧家家居∙KUKA 603816.SH)가 18개 종목 중 가장 저평가되고 있는 것으로 집계됐다.

6월 24일 종가 기준 쿠카가구의 주가는 올해 들어 10% 이상 하락했고, 12개월 선행 주가수익비율(PER)은 13.46배 정도로 낮아져 있다. 올해 1분기 말 기준, 사회보장기금과 공모펀드의 유통주 보유 비중은 각각 1.07%와 4.75%다.

지난해 매출과 순이익은 각각 전년 대비 3.8%와 29.4% 줄었으나, 올해 1분기에는 13%와 23.5%의 플러스 성장으로 전환됐다.

쿠카가구는 18곳의 기관으로부터 매수형 투자등급을 받았고, 기관 컨센서스 기준 2025년 순이익 증가율이 31.28%에 달할 것으로 예상된다.

서남증권(西南證券)은 쿠카가구의 경영 효율성이 지속적으로 최적화되고, 국가 보조금 정책의 지속적 수혜가 기대되며, 해외 생산능력 확대로 수익회복 여력이 확대될 것으로 전망, '매수' 등급을 유지한다고 밝혔다.

<안전투자 수요 속 재평가 기회 확대② 'A주 18개 저평가 우량주'>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com