수익 하방압력 여전, 실적·밸류 개선 가능성 진단

A주 은행주 장기적 투자가치 긍정론 나오는 배경

이 기사는 6월 12일 오후 3시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <올해 A주의 대세 투자방향 '은행주'① 힘 실리는 '상승 논리'>에서 이어짐.

◆ 현지 전문가 4인의 진단 '은행주의 투자가치'

1) 은행주 '상승 논리'를 지지하는 '근거'

현지 기관 다수는 향후 은행주의 투자가치에 대해 긍정적인 평가를 내놓는다. 이러한 평가에 대한 근거는 최근 중국 관영 매체 증권시보(證券時報)가 소개한 금융 시장 전문가 4인의 의견을 통해 파악할 수 있다.

최근 은행주 상승 배경에 대해 ABC-CA펀드(農銀匯理基金)의 리팡저우(李芳洲) 연구원은 우선적으로는 은행 섹터의 점진적인 수익성 회복세에 기인한 영향이 크지만, 앞서 시장이 지나치게 비관적인 전망을 반영하며 밸류에이션이 크게 낮아졌고, 이에 평균 수준의 밸류에이션을 회복하려는 회귀 모멘텀이 작용하며 상승세를 이끌고 있다고 진단했다.

아울러 경제성장 방향이 장기적인 고품질 발전에 중점을 두는 방향으로 전환되는 가운데 보험자산 등 주요 투자 주체들이 안정성과 지속성을 더욱 중시하게 되었고, 이 같은 자금의 지속적 유입이 은행주로 대표되는 우량 배당주의 가치 발굴을 뒷받침하고 있다고 평했다.

공모펀드의 고품질 발전 개혁으로 일부 자금이 저평가된 대형주로 유입되는 가운데, 패시브 자금 역시 중기적으로 지속 유입될 가능성이 큰 자금 지원군으로 떠올랐다고 설명했다.

남방중증은행(南方中證銀行)의 쑨웨이(孫偉) ETF 펀드매니저는 "최근 은행 섹터의 강세는 시장이 저평가 회복과 고배당 특성을 인정한 결과"라고 평했다.

쑨 펀드매니저의 설명에 따르면 2025년 5월 말 기준 중증은행지수(中證銀行指數, 중국 A주 대표지수 산출기관인 중증지수유한공사가 A주 은행 섹터 대표 종목의 주가를 반영해 산출한 지수)의 주가순자산비율(PBR, 시가총액/순자산)은 0.67배로 지난 10년 중 67%의 기간 동안의 수치에도 못 미치는 수준이다.

배당 매력은 강력하다. 중증은행지수의 최근 12개월 시가배당률(배당수익률, 주당 배당금/기준일 주가)은 6.4%에 달해, 약 1.7% 수준인 10년 만기 국채수익률을 크게 상회한다.

다시 말해 은행주는 '포징(破凈)+고배당'의 특징을 띄는 영역으로, 금리 하락기에서 특히 매력적이라는 평가가 나온다. 보험자산, 국민연금 등 장기 자금의 '피난처'가 될 것으로 전문기관들은 전망하고 있다.

참고로 '포징주'는 주식의 주당 가격이 주당순자산 미만으로 하락한 종목을 뜻하는 중국 주식 용어로, 장기적 가치투자 관점에서 중요한 투자방향이 될 수 있다. 약세장 조정 흐름이 심화되면 포징주가 지속적으로 늘어날 수 있고, 이에 투자자들은 포징주를 별도 관심종목으로 설정해 중점적으로 추적 관찰할 필요가 있다는 의견이 나온다.

쑨 펀드매니저는 향후 투자가치 평가에 있어 은행 섹터가 '방어적 속성 강화'와 '성장 탄력성 부각'의 교차점에 위치해 있다고 평가했다.

단기적으로는 저평가와 고배당이 안전 마진을 제공하는 가운데, 중장기적으로는 '다음의 세 가지 가능성' 하에서 은행주의 투자가치가 확대될 것으로 내다봤다. 첫째, 경기 회복세 속에 실물 금융 수요가 회복되면서 은행의 자산건전성 개선 여력이 커질 수 있다. 둘째, 정책적 지원 하에서 공모펀드 개혁이 이뤄지는 가운데, 자금이 A주 대표지수에서 높은 가중치를 차지하는 대형 섹터로 집중되며 은행섹터로의 추가 자금 배분 여력이 커질 수 있다. 셋째, 은행 자체의 경영모델 전환 속에 일부 대형 금융기관은 자산관리, 녹색금융 등 신사업을 통해 성장 여력을 확대해갈 것으로 기대된다.

보스펀드(博時基金)산업연구부 야오청위(姚城玉) 연구원은 "최근 은행의 수익성을 보호해줄 정책이 지속 등장하고 있다"면서 "경기부양을 위해 대출우대금리(LPR)를 인하하면서도 은행의 수익성 하방압력을 제한하기 위해 예금금리도 함께 인하, 시스템적 리스크가 발생하지 않도록 철저히 관리되고 있다"고 설명했다. 이러한 이유에서 앞으로도 은행주는 여전히 좋은 투자 가치를 띌 것이라고 평가했다.

싱예펀드(興業基金)권익투자부 쩌우후이(鄒慧) 펀드매니저는 은행 섹터의 핵심 투자 논리가 앞으로도 지속될 것으로 내다보면서 △은행은 고배당주를 대표하는 섹터로서, 앞으로도 매력적인 배당 정책을 이어갈 것이라는 점 △A주의 대표적 저평가 섹터로 기관 자금의 유입이 지속될 것이라는 점 △정책이 단기적 및 중기적으로 은행의 순이자마진을 보호하고 있어, 은행 섹터 전체의 경영 안정성이 높아질 것이라는 점의 세 가지를 이 같은 판단의 근거로 들었다.

2) 은행주 '잠재 리스크', 상승 제동의 '변수'

전문가들은 은행 섹터의 지속적인 성장 여력에 긍정적인 평가를 내리면서도, 주가 변동성을 확대할 수 있는 잠재 변수들은 여전히 존재한다는 점을 상기시켰다.

쩌우후이 펀드매니저는 금융 섹터와 시장의 위험 선호도는 매우 밀접하게 연관돼 있어, 시장의 단계적 변동성 확대와 이에 따른 위험 선호도 하락에 주의해야 한다고 강조했다. 아울러, 금융 섹터의 펀더멘털(기초체력)은 정책적 영향에 크게 좌우되므로, 향후 정책의 불확실성에 따른 리스크도 존재한다고 지적했다.

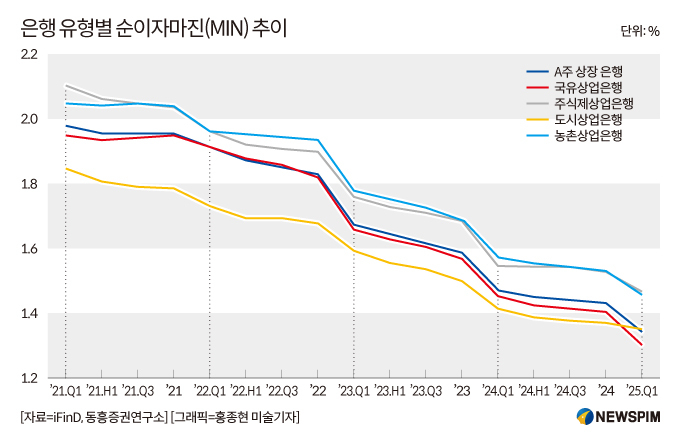

쑨웨이 펀드매니저는 은행주를 둘러싼 리스크로 △경제 회복이 기대에 미치지 못할 수 있다는 점 △순이자마진 축소 압박이 아직 완전히 해소되지 않은 가운데, 50bp의 지준율 인하로 유동성을 공급하긴 했으나 추가로 정책금리도 인하될 수 있어 이에 따른 은행의 순이자마진 압박이 더욱 심화될 수 있다는 점 △올해 들어 은행주의 주가가 이미 크게 오른 만큼 단기적 조정 등으로 변동성이 확대될 수 있다는 점 등을 꼽았다.

이에 무리한 추격 매수는 지양하고 조정 이후에 포착할 수 있는 투자 기회에 집중할 것을 권고했다.

리팡저우 연구원은 미국의 관세 인상이 국가 경제와 기업의 실질경영에 미칠 불확실성, 그리고 은행 실적에 미칠 잠재적 영향에 주목하는 가운데 소매 중소 고객군의 리스크 노출이 일시적 교란의 요인이 될 수 있다고 지적했다.

야오청위 연구원은 소매 리스크, 경제 성장률 변화 등의 리스크에 주목해야 한다고 강조했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com