이 기사는 9월 26일 오후 3시47분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 잠재적 경쟁

듀센 근이영양증(DMD) 치료 시장에는 이미 사렙타 테라퓨틱스(티커: SRPT)가 선두 자리를 점하고 있다.

엑손(Exon) 스키핑 요법을 활용한 사렙타의 치료제 4개(엑손디스 51, 바이온디스 53, 아몬디스 45, 엘레비디스)가 당국 승인을 얻어 판매되고 있다. 사렙타가 올해 2분기 이들 4개 약품 판매로 거둔 매출은 전년동기비 51% 증가한 3억6050만달러로, 12개월 누적매출은 15억달러에 달한다.

캐프리코 테라퓨틱스(티커: CAPR)가 개발중인 데라미오셀의 경우 일단 DMD 치료의 하위(세부) 항목에 해당하는 DMD형 심근증 치료에 초점을 맞추고 있다.

DMD 환자 내에서도 특정 집단에 국한된 듯 보이지만 사실 대상 범위는 넓다. DMD 환자의 경우 최대 59%가 심근증을 앓는다. 투자은행 오펜하이머는 "심근증 진행을 늦추는 데라미오셀의 효능은 DMD 환자에게서 심근 이상이 발현되기 전단계에서 투약의 필요성을 높인다"며 "보완 치료제로서 조기 투약에 따르는 가치가 높다"고 판단했다.

특히 사렙타의 엑손 스키핑 요법에 적합한 유전자 돌연변이를 지닌 DMD 환자는 전체의 3분의 1에 불과한 반면, 캐프리코의 데라미오셀은 특정 돌연변이에 국한되지 않는다. 이는 데라미오셀이 지닌 범용적 강점이다.

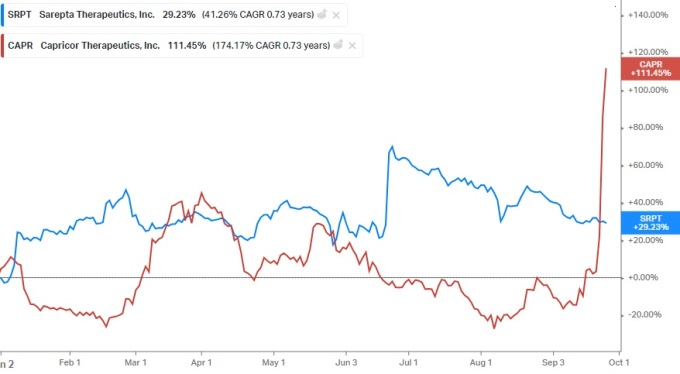

최근 캐프리코 주가가 급등세를 연출하고 있는 것과는 달리, 사렙타 주가는 하락세를 이어가고 있다. 6월 고점에서 24% 하락해 연중(YTD) 상승폭이 29%로 줄었다. 캐프리코의 데라미오셀이 당국의 신약 승인을 얻을 경우 잠재적인 경쟁 관계에 놓일 수 있다는 우려가 일부 작용했다.

4. 확장성

우선적으로 DMD형 심근증 치료를 대상으로 하지만 향후 골격근병증 치료로 범위를 확장할 잠재력도 크다.

당장 다음달 식품의약국(FDA)에 제출하기로 한 바이오 신약승인 신청(BLA)은 DMD형 심근증 치료에 한정돼 있다. 다만 당국의 BLA 승인이 이뤄지면 회사는 다음 단계, 즉 데라미오셀의 활용 범위를 넓히는 수순에 돌입한다. 이미 이를 위한 임상 3상(HOPE-3) 코호트 A와 코호트 B 실험을 진행하고 있다.

그간 임상 보고서에 따르면 데라미오셀은 DMD 환자의 팔 근육 기능 소실 속도를 71% 늦추는 것으로 나타났다.

DMD를 앓는 아이들의 경우 대부분 12세 무렵부터 휠체어 생활을 하기에 팔 근육 기능을 잃지 않는 것이 일상 생활 영위에 중요하다. 심근증 치료제에 이어 향후 DMD형 골격근증 치료제 승인까지 얻을 경우 회사의 매출 기반은 한층 넓어지게 된다.

회사가 구축하고 있는 `스텔스 엑소좀 플랫폼(StealthX)`도 눈여겨볼 부분이다. 회사는 해당 플랫픔을 통해 뇌와 폐, 근육 등 다양한 장기 질환에 적용되는 표적 치료제 개발의 토대를 구축하려 한다.

엑소좀은 세포 간 통신 시스템 역할을 하는 나노 크기의 소포체다. 세포 재생과 면역조절 기능의 성분을 포함하고 있으며 약물을 원하는 표적(장기 세포)으로 전달할 수 있다. 회사는 이 플랫폼((StealthX)이 성공적으로 구축될 경우 종양학과 유전질환 전반에 걸쳐 그 활용 범위가 무궁무진해진다고 강조했다.

5. 월가 "300% 더 오른다"

데라미오셀이 당국의 BLA 심사를 통과하면 당장 회사에 직접적인 재무 이익이 발생할 수 있다.

캐프리코는 일본의 니폰신야쿠와 파트너십을 맺고 있다. 니폰신야쿠는 데라미오셀의 미국과 일본내 판매·유통 독점권을 갖는 대가로 캐프리코에 마일스톤을 지급하기로 했다. BLA 승인이 이뤄지면 미국 판권에서 최대 9000만달러의 추가 마일스톤 수입이 들어오고 향후 판매 금액에 따라 6억500만달러를 더 받을 수 있다. 일본 판권에서는 최대 8900만달러의 마일스톤 수입이 생길 수 있다.

아울러 캐프리코의 데라미오셀은 FDA로부터 `희귀소아질환의약품 지정(RPDD, Rare Pediatric Disease Designation)`을 받은 만큼 당국의 최종 승인을 얻을 경우 `우선 검토 바우처(PRV: Priority Review Voucher)`를 지급받을 수 있는 대상이 된다.

회사는 향후 당국 신청 검토 시간을 단축하는 데 이 바우처를 활용하거나, 아니면 다른 제약사에 넘겨 거액의 수입을 올릴 수 있다. 프랑스의 바이오제약사 입센의 경우 PRV를 글로벌 대형 제약사에 1억5800만달러를 받고 매각한 전례가 있다.

다만 캐프리코의 여유 현금이 내년 1분기까지 연구를 충당할 정도라, 마일스톤 수입 등이 발생하기 전에 추가 증자를 진행해야 할 가능성도 도사린다. 지분 희석이 발생할 위험을 의미한다.

올 들어 이 회사 주가는 111.45% 상승했다. 최근 5거래일 동안의 오름폭만 106%에 달한다.

주식시장 정보업체 팁랭크스에 따르면 최근 석달 이 회사에 대해 투자 의견을 밝힌 월가 애널리스트는 4명으로, 이들 모두 `매수` 의견을 피력했다. 이들이 제시한 12개월 평균 목표가는 33.25달러로 9월25일 종가에서 222%의 상승 여력을 지님을 보여준다.

오펜하이머의 경우 9월25일자 보고서에서 매수 의견을 유지하고 목표가를 종전 15달러에서 43달러로 높였다. 캐프리코의 DMD 치료제 시장 진출이 목전에 다가오면서 회사 주가가 앞으로 315% 더 상승할 여력이 있다고 봤다.

앞서 9월24일에는 HC 웨인라이트가 `강력 매수`의견과 함께 목표가 40달러를 제시했다. 웨인라이트는 "캐프리코의 이번 BLA 신청으로 불확실성이 적잖이 제거됐다"며 "심근증에서 골격근증 치료로 영역을 넓혀가면서 성장 잠재력은 커질 것"이라고 기대했다.

같은 날(9월24일) 캔터 피츠제럴드는 이 회사의 목표가를 종전 8달러에서 25달러로 높였다. 캔터는 캐프리코의 신약 물질은 경쟁사의 엑손 스키핑 방식과는 다른 차별적 경쟁력을 지닌다고 평했다.

osy75@newspim.com