조달금리 낮아져 신용 융자 등 마진폭 확대

주요 증권사 신용융자 금리 9%대로 여전히 높아

고유 계정 투자도 주식보다 채권 비중 높아 호재

[서울=뉴스핌] 한태봉 전문기자 = 기록적인 증시 대폭락과 대폭등으로 변동성이 커지자 개인 투자자들은 반대매매 공포에 이어 투자 불안에 떨고 있다. 하지만 증권사들은 미소 짓고 있다. 이유는 증시 변동성이 커지면서 시장금리가 떨어지고 있어서다. 신용융자나 주식담보대출은 증권사의 주요 수익원 중 하나다. 따라서 금리인하로 조달금리가 낮아질수록 증권사 입장에서는 대형 호재다.

|

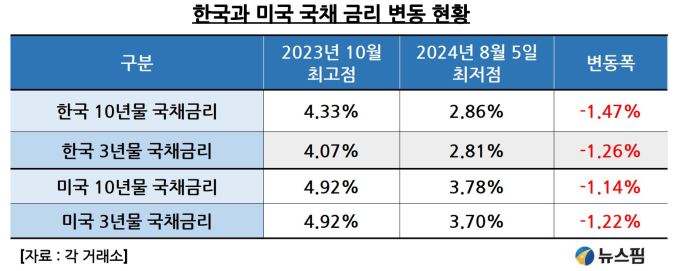

지난 2023년 10월의 한국 10년물 국채금리 최고점은 4.33%였다. 그런데 기록적으로 증시가 폭락한 2024년 8월 5일의 최저점은 2.86%에 불과하다. 10개월 사이에 시장금리가 1.47%포인트 내려간 셈이다. 한국 3년물 국채금리 역시 장 중 최저점은 2.81%였다. 2023년 10월의 고점인 4.07%와 비교하면 1.26%포인트 낮아진 금리다.

미국 국채금리 역시 비슷한 흐름이다. 미국 연준과 한국은행이 기준금리를 낮추기도 전에 이렇게 시장 금리가 빠르게 하락하면 증권사들의 대출 관련 수익은 그만큼 더 커지게 된다.

최근 3년간 한국에서 신용공여 잔고가 가장 높았던 시기는 2021년말의 41조3000억원이다. 그 다음 해인 2022년말에는 신용공여잔고가 35조4000억원까지 큰 폭으로 줄어들었다.

하지만 2024년 7월말 기준 신용공여잔고는 다시 39조6000억원까지 늘어난 상황이다. 이는 신용거래융자(19조4000억원)와 예탁증권담보융자(20조1000억원)가 동시에 증가한 탓이다. 즉 빚을 내서 주식 투자하는 사람이 그만큼 늘었다는 뜻이다.

|

증권사별로는 미래에셋증권이 신용거래융자금 3조4000억원과 증권담보대출금 3조원으로 합계 6조4000억원의 압도적인 신용공여 잔고를 기록 중이다. 뒤이어 삼성증권이 4조2000억원을 기록했다. NH투자증권, KB증권, 키움증권도 각각 3조4000억원으로 상당한 신용 공여 잔고를 보유 중이다. 한국투자증권은 3조1000억원을 기록했다.

|

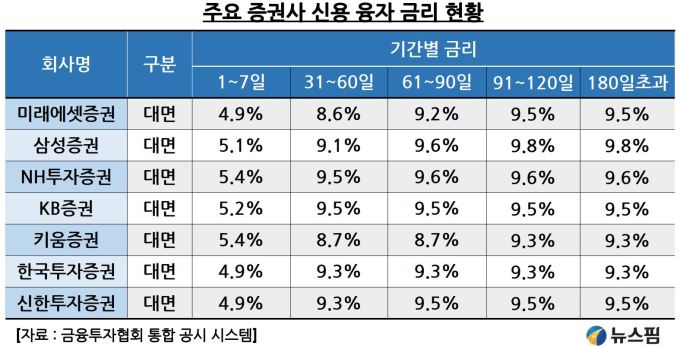

신용융자의 문제점은 고금리다. 증권사들의 주요 자금조달 방식 중 하나인 CMA 금리는 연 3.3% 내외다. 이런 낮은 조달금리에 비해 신용융자 금리는 상당히 높다. 융자기간이 1~7일인 경우에는 4.9~5.4%의 금리가 적용된다.

융자 기간이 길어질수록 금리가 급격하게 높아진다. 융자 기간이 91일을 넘는 경우 9.3~9.8%의 고금리가 적용된다. 이는 증권사들이 자체적으로 높은 가산금리를 부여하기 때문이다. 하지만 기간이 길어져도 조달금리는 급등하지 않는다. 따라서 증권사들이 폭리를 취하고 있다는 지적이다.

이런 지적에 따라 금융감독원과 금융투자협회는 2024년 3월 14일에 '금융투자회사의 대출금리 산정 모범규준'을 개정한 바 있다. 이에 따라 신용융자 이자율 기준금리가 양도성예금증서(CD) 금리로 통일됐다. 금융소비자들이 각 증권사별로 금리를 비교하기가 더 쉬워진 셈이다.

하지만 증권사 간 신용융자 금리인하 경쟁은 여전히 느슨한 편이다. 91일이 넘는 신용융자의 경우 대부분의 증권사가 일률적으로 9%가 넘는 고금리를 적용하고 있다. 여기에 조달 금리마저 하락하면 경기침체의 최대 수혜자는 증권사가 될 가능성이 높다. 이미 지난해 증권사들이 신용공여로 거둬들인 수익은 약 3조원에 달한다.

2024년 7월말 기준 39조6000억원에 달하는 신용융자 잔고 외에도 각 증권사들이 고유계정으로 투자해 놓은 채권들도 많다. 이 채권들도 금리 인하 시 막대한 평가수익이 발생하게 된다. 경기침체 우려로 주가가 폭락하고 시중금리가 급락하는 와중에도 증권사들이 남 몰래 미소 짓는 이유다.

longinus@newspim.com