계약금보다 높은 공사비에 대규모 손실 불가피

저가수주, 공시지연, 미분양 등 원인

영업활동 손실 확대에 차입금 증가...재무구조 악화

[서울=뉴스핌] 이동훈 기자 = 지난해 영업손실을 기록한 신세계건설과 삼부토건이 매출원가 관리에 어려움을 겪어 장기적인 실적 악화가 우려되고 있다.

건자잿값과 인건비 상승, 고금리 영향 등으로 매출원가 건전성이 악화하는 실정이다. 지방 분양시장을 중심으로 미분양이 증가한 데다 프로젝트 파이낸싱(PF) 부실화도 늘어 중견 건설사의 자금난이 쉽게 해결되기 어려울 것으로 관측된다.

◆ 신세계건설·삼부토건, 작년 원가율 100% 초과...영업손실 확대

15일 부동산업계에 따르며 신세계건설과 삼부토건이 지난해 매출원가 관리에 실패하면서 대규모 영업손실을 기록했다.

시공능력평가 순위 32위 신세계건설은 지난해 매출액 1조5026억원에 매출원가가 1조6155억원으로 매출 총이익이 마이너스 1129억원을 나타냈다. 매출원가율이 108%다. 매출액은 전년동기 대비 4.9% 늘었으나 매출원가가 18.7% 급증했다. 발주처와 계약금 공사금액을 초과한 원가를 투입하면서 실적 부진에 직격탄을 맞은 셈이다.

매출원가율이 100%가 넘는 것은 시공사의 저가수주, 공시지연, 미분양이 주된 이유로 풀이된다. 수주산업이 건설업계에서 매출원가율이 100%를 넘기면 영업이익이 날 수 없다. 매출액에서 매출원가를 제외한 것이 매출총이익이고 여기서 인건비, 연구개발비, 광고비 등 판매 및 관리비를 제외한 게 영업이익이다. 기업 운영에 고정적으로 투입되는 판매 및 관리비를 '제로'로 만들 수 없어 매출총이익이 나지 않는 상황에서 흑자구조로 돌려세우기 불가능하다.

미분양 확산에 골머리를 앓고 있다. 대구에서 공급한 '빌리브 헤리티지', '라디체', '루센트' 등이 흥행에 실패하면서 대규모 손실이 발생했다. 신세계건설의 매출채권 4529억원 중 대구 사업장 관련 채권이 2000억원 이상을 차지했다. 모기업인 이마트의 사상 첫 연간 영업손실이라는 악영향을 미치면서 대표이사가 교체되는 수난을 겪었다.

시공능력평가 순위 77위 삼부토건은 지난해 매출액 5750억원에 매출원가 6105억원으로 매출총이익이 마이너스 356억원을 기록했다. 매출원가율이 106%로 발주처와 계약한 공사비보다 6% 많은 원가가 투입됐다. 삼부토건이 원가율이 100%가 넘는 상황은 2022년 마이너스 399억원에 이어 2년 연속이다.

매출원가율이 악화하면서 영업손실이 눈덩이처럼 불어났다. 2021년 연간 영업손실이 44억원 수준이었으나 매출총이익이 마이너스에 빠진 2022년 808억원, 2023년 782억원으로 급증했다. 4년 연속 영업손실이다.

|

◆ 실적 악화에 차입금 증가...유동성 문제 장기화

원가 관리에 어려움을 겪는 건설사들은 실적 회복이 당분간 쉽지 않을 것으로 관측된다.

아파트, 철도 공사가 일반적으로 3~4년에 걸쳐 진행돼 원가 관리가 부실화할 경우 장기간 지속하는 경향을 보인다. 미분양 확산에 따른 원가율 상승은 상황이 더 심각하다. 계약금과 중도금을 받아 공사비 조달을 할 수 없고, 악성 미분양으로 할인분양에 나서면 그만큼 손실이 뒤따른다.

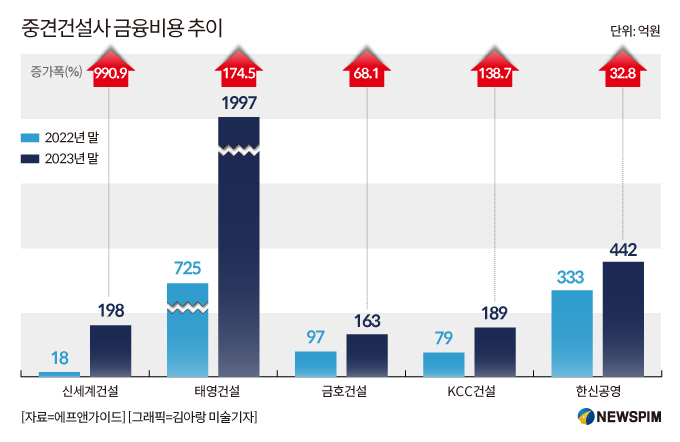

기업에 현금이 원활하게 유입되지 않아 차입금도 급증하고 있다. 신세계건설은 2022년 말 7519억원이던 부채가 2023년 말에는 1조1418억원으로 1년새 51.8% 증가했다. 부채가 증가하면서 2022년 한 해 18억원 수준이던 금융이자 비용이 이듬해 198억원 불었다. 같은 기간 삼부토건은 부채가 3077억원에서 4116억원으로 33.7% 늘었다.

투자은행(IB) 관계자는 "원가율 부진이 특정 건설사의 문제는 아니지만 신세계건설과 삼부토건은 100%를 상회하면서 영업손실이 급격히 악화하는 상황을 보였다"며 "건설업황이 부진한 데다 지방 미분양 확산, 부채 및 금융이자 확대 등으로 유동성 문제가 장기간 지속될 것"이라고 말했다.

leedh@newspim.com