황용식 세종대 교수 "경영성 능력도 평가해야"

[서울=뉴스핌] 이석훈 기자 = 파두의 '뻥튀기 상장' 논란이 불거지자 파두의 상장 수단인 기술특례상장제도를 손봐야 한다는 지적이 나온다. 다만 우수한 기술력을 지닌 중소형 벤처기업의 자금 조달을 돕는다는 긍정적 측면도 있기 때문에 관리·감독에 집중해야 한다는 의견도 나온다.

17일 금융투자업계에 따르면 기술특례상장제도를 통해 상장한 기업 중 스팩합병·상장폐지 종목을 제외한 149개 사 중 68%에 해당하는 102곳의 현재 주가가 공모가를 하회한다. 개별 기업으로 보면 주가가 공모가의 절반 수준으로 떨어진 종목도 있었다. 어제 코어라인소프트와 오픈놀은 각각 1만 7550원과 5850원에 거래를 마쳤는데, 이는 공모가 대비 각각 62.4%와 41.5% 떨어진 수치다.

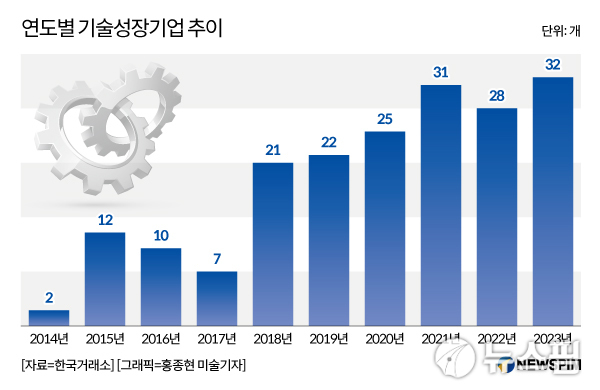

이를 두고 상장할 정도의 가치가 없는 기업에 상장의 길을 열어준 것 아니냐는 지적이 나온다. 기술특례상장제도란 수익성이 낮지만 성장성과 기술력이 좋은 기업에 상장 심사 기준을 낮춰주는 제도로 지난 2005년에 도입됐다. 매출·이익·시가총액 등 요건을 엄밀히 따지는 일반 상장과 달리, 자기자본 10억원 이상이거나 시가총액 90억원 이상이면 전문기관의 기술 평가를 받아 상장을 추진할 수 있다. 해당 제도를 활용한 상장 기업의 수는 올해 32개 사로 지난 9년 간 16배 늘었다.

하지만 기술의 잠재 가치만 보고 상장 여부를 결정하기 때문에 기업 실적을 제대로 평가하지 못한다는 맹점이 존재한다. 실제로 파두는 상장 당시 시가총액은 1조 5000억원에 달했지만, 올 3분기 매출액이 전 분기에 비해 98.1%가량 급감하면서 주가도 곤두박질쳤다. 이날 파두 주가는 공모가(3만 1000원) 대비 절반 정도인 1만 7920원에 거래를 마쳤다.

황용식 세종대 경영학과 교수는 "현재 기술특례상장제도는 상장 기업의 기술력만 보기 때문에 기업 공개(IPO) 과정에서 객관적인 가치 산정이 이뤄진다고 보기 어렵다"며 "중장기적인 관점에서 경영 능력을 진단해야 할 필요가 있다"고 설명했다.

익명을 요청한 대형사 관계자도 "기술특례상장제도를 활용한 기업들의 공모가를 산정하는 데 있어 애매한 부분이 많은 게 사실"이라며 "공모가 산정 기준이 되는 것도 2~3년 후의 기대 실적이라서 벨류에이션 문제가 빈번하게 생기는 것"이라고 전했다.

파두를 포함한 다수의 회사의 상장 과정에서 해당 제도의 벨류에이션 문제가 제기됐지만, 여전히 업계에서는 기술특례상장제도의 순기능이 크다고 이야기한다. 자금 조달이 어려운 중소형 벤처 기업들에 시장 진입의 기회를 제공하기 때문이다.

금융투자업계에서는 알테오젠, 레인보우로보틱스 등을 기술특례상장제도의 성공사례로 꼽는다. 현재 알테오젠은 정맥주사를 피하주사로 바꿔 환자가 스스로 주사를 놓을 수 있게 하는 기술을 개발해 대형 제약사와 연달아 '빅딜'을 맺고 있다. 또 레인보우로보틱스는 로봇 섹터를 선도하고 있는 종목으로 성장했다.

금융투자업계 관계자는 "해당 기업들이 이 제도를 이용하지 못했으면 사업을 제대로 확장하기 힘들었을 것"이라며 "지금 이 제도가 현재 입방아에 올라서 그렇지, 사실 본질적으로 문제 있는 제도는 아니라고 본다"고 밝혔다.

황 교수도 "해당 제도를 개선하는 방향으로 간다면, 상장 대상 기업의 관리를 철저히 하고 평가 기준을 엄밀히 하는 등의 대안이 있다"고 전했다.

stpoemseok@newspim.com